Облік реалізації відокремлених підрозділів у 1с 8. Облік по відокремлених підрозділах, не виділених на самостійний баланс

31.05.2018 17:59:55 1С:Сервістренд ru

Реєстрація нового підрозділу у програмі 1С: Бухгалтерія 8.3

Довідник «Підрозділи» використовується у всіх розділах обліку, виступає як аналітика на багатьох рахунках бухгалтерського та податкового обліку та є одним із ключових об'єктів системи. У цій статті розглянемо особливості додавання нового підрозділу до структури організації у програмі.

Первинне заповнення довідника здійснюється під час введення програми у промислову експлуатацію, поряд з іншою нормативно-довідковою інформацією. Наступні зміни вносяться відповідно до наказів підприємства.

З метою внутрішнього обліку в організаціях випускається наказ про запровадження нового підрозділу (місця виникнення витрат). Далі документи надходять до відповідального за налаштування та додавання нормативно-довідкової інформації. Отримавши документ, користувач для створення нового підрозділу переходить шляхом навігації: Довідники / Підприємство / Підрозділи.

У відкритій формі елемента довідника «Підрозділи» відповідальний за налаштування ПСІ заповнює такі поля:

- Найменування – назви користувача підрозділу або групи підрозділів;

- Організація – заповнюється поточна організація;

- Група – вказується елемент, який є батьківським у структурі.

Довідник підрозділів є ієрархічним, існує поділ на елементи та групи. Користувачеві надається можливість побудувати структуру підрозділів, що містить до 10 рівнів вкладеності. Для переміщення підрозділів у нову групу користувач може вказати у картці необхідне значення у полі «Група».

Щоб у документах використовувати підрозділ як основний, потрібно натиснути команду "Використовувати як основний підрозділ" у формі списку підрозділів.

Варто зазначити, що довідник підрозділів відображає структуру організації для кадрового обліку, розрахунку та відображення зарплати, бухгалтерського та податкового обліку тощо. Таким чином, рекомендується заповнювати цей довідник на підставі фактичної структури підприємства, також враховуючи угруповання підрозділів, у розрізі яких потрібна побудова звітів.

Організаціям також слід закріпити порядок перейменування та закриття підрозділів відповідно до потреб обліку. При закритті до назви підрозділу може бути додана інформація про поточний статус, дату закриття для зручності та запобігання помилкам користувачами. При перейменуванні підрозділу можливі варіанти зміни назви у картці або створення нового підрозділу у структурі.

Залишились питання? Розповімо про додавання підрозділів до 1С у рамках безкоштовної консультації!

08.09.2016

Щоб створити відокремлений підрозділ, платник податків має виконати низку зобов'язань, відповідно до законодавства РФ. До них відносяться необхідність стати на облік у податкових органах, розрахунок та сплата податків/зборів як за місцем розташування підприємства, так і місцем розташування відокремлених підрозділів /ст. 19 НК РФ/.

Відповідно до пункту 2 ст. 23 НК РФ, платник податків зобов'язаний сповістити податковий орган про створення відокремленого підрозділу, пункти 1 та 4 ст. 83 НК РФ регламентують необхідність постановки на облік у податкових органах за місцем знаходження відокремленого підрозділу. Зверніть увагу, що якщо платник податків вже перебуває на обліку в одному з податкових органів, немає необхідності вставати на облік у цьому ж податковому органі, але з іншої підстави /пункт 39 постанови Пленуму ВАС Росії від 28.02.2001 № 5 «Про деякі питання застосування частини першої Податкового кодексу Російської Федерації»/.

У статтях 23 і 83 НК РФ можна знайти інформацію про терміни подання заяви про постановку на податковий облік за місцезнаходженням відокремленого підрозділу:

З урахуванням інформації про те, що при постановці на податковий облік платника податків при створенні відокремленого підрозділу необхідно наголосити на місцезнаходження підрозділу. Таким чином, до податкового органу подається відповідна заява з урахуванням територіальної юрисдикції, при цьому специфіка обліку приватних груп у спеціалізованих податкових органах не враховується. До спеціалізованих груп можна віднести податкові органи галузевої чи суб'єктної спрямованості /будівельна, автотранспортна та ін./ Цей висновок знаходить підтвердження завдяки особливим положенням НК РФ, які передбачають розподіл податкових зобов'язання, включаючи місцезнаходження зазначених відокремлених підрозділів. Т.к. частина податкових зобов'язань зазвичай проходить розподіл до бюджетів додаткових територій, можна дійти невтішного висновку про наявність територіальних органів, зайнятих контролем сплати податків на зазначеної территории.

Проте не можна зробити однозначне трактування терміна «відокремлений підрозділ», який у рамках податкових правовідносин має призводити до обов'язкової сплати податків платником податків у різні бюджети суб'єктів Російської Федерації чи муніципальних утворень. Інакше особливість відокремленого підрозділу полягатиме лише у територіальній відокремленості, і тому розмір податкових зобов'язань платника податків залишиться без змін. Судові інстанції не визнали справедливою цю аргументацію, незважаючи на її зовнішню логічність.

При здійсненні правочину з відокремленим підрозділом у довіднику контрагентів необхідно завести обидва значення: юридична особа – головний підрозділ та відокремлений підрозділ.

Щоб додати до довідника відокремлений підрозділ, слід зазначити вид «Відокремлений підрозділ», потім вибрати елемент довідника контрагентів, який відповідає юридичній особі (головному підрозділу), а також занести КПП та адресу відокремленого підрозділу.

Для того, щоб оформити угоду з контрагентом - відокремленим підрозділом - у документі на реалізацію/надходження, у полі «Контрагент» необхідно вказати елемент довідника контрагентів, що відповідає юридичній особі – головному підрозділу, у полі «Вантажоодержувач» - відокремлений підрозділ.

Якщо ви вирішили вести облік із заробітної плати у програмі 1С 8.3 Бухгалтерія, то починаючи з версії 3.0.44.115 вона підтримує поділ на відокремлені підрозділи. Зверніть увагу, що цей функціонал доступний лише в тому випадку, якщо в організації працює до шестидесяти співробітників. Базова версія 1С такий облік не підтримує.

У цій статті ми розглянемо, як налаштувати відокремлені підрозділи в 1С 8.3 на прикладі. Також ми покажемо можливість роздільного зі складання податкової звітності в різні ІФНС.

Налаштування програми та додавання нового підрозділу

Насамперед вам необхідно зробити деякі попередні налаштування. Вони розташовані в розділі "Адміністрування" - "Параметри обліку".

У вікні виберемо пункт «Налаштування зарплати».

Якщо ви тільки починаєте вести облік із заробітної плати у цій програмі, потрібно вказати це у розділі «Загальні налаштування». В іншому випадку вам не будуть доступні відповідні документи.

У розділі «Розрахунок зарплати» встановіть прапорець на пункті, як показано на зображенні нижче. Саме він відповідає за можливості обліку заробітної плати за відокремленими підрозділами.

Тепер ми можемо розпочати створення та налаштування відокремлених підрозділів.

Припустимо, що у торгового будинку «Коплексний» з'явився відокремлений підрозділ у місті Клин. Для відображення цього у програмі нам необхідно встановити прапор на однойменному пункті у картці цього підрозділу.

У розділі «Податкова інспекція» ми можемо завести іншу ІФНС, до якої буде здаватись звітність із цього підрозділу. Вкажемо, що її номер буде 5099. Надалі ми розглянемо, як це виглядатиме на прикладі довідки з ПДФО.

Звітність з ПДФО для відокремлених підрозділів

Перш, ніж формувати якусь набряклість із заробітної плати співробітників, її потрібно нарахувати. Виконати це можна у розділі «Зарплата та кадри» — «Всі нарахування».

Спочатку ми створили документ нарахування заробітної плати за серпень 2017 року для торгового дому «Комплексний» вказівкою відокремленого підрозділу у місті Клин.

У табличну частину потрапив лише один співробітник – Петров Василь Степанович. Він відпрацював весь місяць, за що йому було нараховано оклад у розмірі 60 000 рублів.

Припустимо, що цей співробітник також працює і в головному підрозділі торгового будинку «Комплексний», який не є відокремленим. У серпні 2017 року він також відпрацював весь місяць і отримав оклад у розмірі 80 000 рублів.

Виходить, співробітник Петров Василь Степанович відпрацював одночасно і в головному і в відокремленому підрозділі. Розглянемо, як ці дані позначаться у довідці 2-ПДФО, яку можна знайти так само в розділі «Зарплата та кадри».

У формі формування довідки нам необхідно вибрати, для якої ІФНС вона призначена. У полі «ОКТМО/КПП» зазначимо дані тієї інспекції, яку ми зазначили раніше у картці відокремленого підрозділу. Формуватимемо звіт за 2017 рік, у якому і було здійснено нарахування вище.

Як видно на малюнку нижче, в цю довідку потрапив лише один рядок з даними про співробітника - Петрова В. С. При цьому, зверніть увагу, що сума складає всього 60 000 рублів. Справа в тому, що хоч для нього і було зроблено два нарахування, але звітність з відокремленого здається в іншу податкову інспекцію.

У друкованій формі даної довідки буде відображено код ІФНС – 5099.

При виборі інших ОКТМО/КПП, у яких були нарахування, в табличну частину як і потрапить наш співробітник, але з сумою 80 000 рублів. Ці дані були завантажені із нарахувань заробітної плати за головним підрозділом.

Таким чином, програма 1С:Бухгалтерія дозволяє нам вести облік та здавати податкову звітність для відокремлених підрозділів до різних податкових інспекцій. Цей механізм відповідає вимогам поточного законодавства.

У програмі "1С: Бухглатерія державної установи 8", ред. 2.0 підтримується ведення обліку відокремлених підрозділів як виділених на самостійний баланс, так і не виділених. У цьому матеріалі експертів 1С про те, як налаштувати та вести облік операцій відокремленого підрозділу, не виділеного на окремий баланс.

Поняття «відокремлений підрозділ» регулюється Цивільним та Податковим кодексами Російської Федерації. Відповідно до ст. 55 ДК РФ відокремлений підрозділ юридичної особи розташовується поза місцем знаходження юридичної особи. Відокремлений підрозділ не є юридичною особою. Воно наділяється майном, яке створило його юридичною особою, і діє на підставі затверджених ним положень.

Відповідно до статті 11 НК РФ відокремлений підрозділ організації - будь-який територіально відокремлений від неї підрозділ, за місцем знаходження якого обладнані стаціонарні робочі місця. Визнання відокремленого підрозділу організації таким проводиться незалежно від цього, відбито чи відбито його створення в установчих чи інших організаційно-розпорядчих документах організації, і зажадав від повноважень, якими наділяється зазначене подразделение.

Вимог та критеріїв виділення відокремленого підрозділу «на окремий баланс» чинне законодавство не містить. Рішення виділити підрозділ окремий баланс приймає організація з власних потреб. Під відокремленим підрозділом на окремому балансі мається на увазі відокремлений підрозділ, який здійснює повноваження щодо ведення бухгалтерського обліку та складання бухгалтерської звітності.

Відповідно до ст. 13 Федерального закону від 06.12.2011 № 402-ФЗ «Про бухгалтерський облік» бухгалтерська (фінансова) звітність повинна включати показники діяльності всіх підрозділів економічного суб'єкта, включаючи його філії та представництва, незалежно від їхнього місця знаходження. При цьому наказом Мінфіну Росії від 25.03.2011 № 33н "Про затвердження Інструкції про порядок складання, подання річної, квартальної бухгалтерської звітності державних (муніципальних) бюджетних та автономних установ" передбачено формування форм бухгалтерської звітності відокремленими підрозділами, які здійснюють ведення бухгалтерського обліку.

У програмі «1С:Бухглатерія державної установи 8», редакція 2 підтримується ведення обліку відокремлених підрозділів двох видів:

- відокремлений підрозділ, виділений на самостійний баланс;

- відокремлений підрозділ, не виділений на самостійний баланс.

Облік по відокремленим підрозділам, виділеним на самостійний баланс, можна проводити як у окремій базі даних, і у єдиної, з головним установою. В останньому випадку довідник Організаціївводяться відомості як про головну установу, так і про відокремлені підрозділи, виділені на самостійний баланс. Головна книга, баланс та інші регістри обліку та регламентовані звіти можуть формуватися консолідовано для групи установ або окремо по установах та відокремлених підрозділах, виділених на самостійний баланс.

Облік по відокремленим підрозділам, не виділеним на самостійний баланс, ведеться в єдиній з головною установою базі даних. Інформація про відокремлені підрозділи, які не виділені на самостійний баланс, вводиться в довідник Підрозділи.Підрозділам, які є відокремленими, надається ознака Відокремлений підрозділ, За яким програма відрізнятиме їх від звичайних підрозділів організації.

Для відокремлених підрозділів можна зазначити:

- Найменування для первинних документів, що відображатиметься у первинних документах;

- Відомості про реєстрацію організації у податковому органі за місцем знаходження відокремленого підрозділу;

- Ознака ведення окремої нумерації документів. Документам із зазначеним відокремленим підрозділом призначатиметься номер з урахуванням префіксу. При цьому префікс підрозділу замінює префікс організації;

- Відповідальні особи підрозділу. При оформленні документів відповідальні особи, які підписують документ, будуть визначатися з урахуванням зазначеного у документі відокремленого підрозділу;

- Адреса та телефони відокремленого підрозділу;

У програмі "1С: Бухглатерія державної установи 8", ред. 2.0 для відокремленого підрозділу, не наділеного правом ведення бухгалтерського обліку (не виділеного на самостійний баланс), забезпечується:

- можливість виділеного документообігу;

- зазначення у документах реквізитів відокремленого підрозділу;

- ведення окремої каси;

- ведення окремих планів фінансово-господарської діяльності;

- оформлення платіжних документів за особовими рахунками підрозділів у казначействі чи банку.

Також у програмі «1С:Бухгалтерія державної установи 8», ред. 2.0 передбачено можливість налаштувати ведення аналітичного обліку в розрізі підрозділів за обраними рахунками плану рахунків.

Ведення каси у відокремленому підрозділі

Відповідно до Вказівки Банку Росії від 11.03.2014 № 3210-У відокремлені підрозділи, які мають касу, повинні вести касову книгу та передавати юридичній особі копію аркуша касової книги у порядку, встановленому юридичною особою з урахуванням терміну складання юридичною особою бухгалтерської (фінансової) звітності.

За кожним відокремленим підрозділом ведеться окремий розділ касової книги із зазначенням на її титульному листі найменування (номера) підрозділу. Цей розділ касової книги передається до головного закладу, де формується єдина касова книга.

Первинні облікові документи (витратні та прибуткові касові ордери) самостійно формує касир відокремленого структурного підрозділу (філії). Їх нумерація здійснюється у порядку, встановленому в Обліковій політиці організації.

Звіт касира складається у двох примірниках. Перший залишається в відокремленому підрозділі, другий разом із документами, що додаються до нього, передається до головної установи.

У «1С:Бухглатерія державної установи 8», ред. 2 передбачено ведення окремої касової книги ф. 0504514 та журналу реєстрації касових ордерів ф. 0310003 для підрозділів із встановленою ознакою відокремленої нумерації документів, а також для головної організації (без відокремлених підрозділів).

Касові документи підрозділів, у яких не встановлено окремої нумерації документів (ведення касової книги), або не є відокремленими, реєструються у касовій книзі та журналі реєстрації касових ордерів головної організації.

Касові документи відокремленого підрозділу мають окрему нумерацію, як відповідальні особи вказуються відповідальні особи підрозділу, у друкованих формах виводиться найменування відокремленого підрозділу (див. рис. 1).

Слід зазначити, що у первинних документах та звітах по касі, в яких передбачено поле Структурний підрозділ, найменування відокремленого підрозділу виводиться у цьому полі, якщо форма такого реквізиту не містить, найменування відокремленого підрозділу додається до найменування організації.

Звіт касираі Касова книгаможуть бути сформовані як за відокремленим підрозділом, так і по всій організації в цілому, без урахування відокремлених підрозділів.

Також передбачено формування Касової книгипо всіх відокремлених підрозділах та організації в цілому. В цьому випадку Касові книгибудуть виведені на окремих закладках (див. мал. 2).

Інвентаризація каси

Передбачена інвентаризація каси з урахуванням таких особливостей:

- якщо підрозділ у документі не зазначено, інвентаризується каса по всіх підрозділах зазначеної організації, за винятком відокремлених, які ведуть касу окремо;

- якщо зазначено відокремлений підрозділ, який веде окрему касу, інвентаризується каса по обраному підрозділу зазначеної організації.

Плани надходжень і вибуття (плани ФХД)

Відповідно до Наказу Мінфіну Росії від 28.07.2010 № 81н «Про вимоги до плану фінансово-господарської діяльності державної (муніципальної) установи» державна (муніципальна) бюджетна та автономна установа, їх відокремлені (структурні) підрозділи без прав юридичної особи, які здійснюють повноваження щодо ведення бухгалтера обліку, складають відповідно до цих Вимог План фінансово-господарської діяльності державної (муніципальної) установи (далі - План ФХД) у порядку, визначеному органом виконавчої влади (органом місцевого самоврядування), що здійснює функції та повноваження засновника щодо установи, якщо інше не встановлено федеральними законами, нормативними правовими актами Президента Російської Федерації чи Уряди Російської Федерації.

У «1С: Бухгалтерія державної установи 8», ред. 2.0 для тих, хто не веде бухгалтерський облік (не виділених на самостійний баланс) відокремлених підрозділів також передбачена можливість вести план ФХД. Для цього в документі з реєстрації планових (прогнозних) показників надходжень та вибутків передбачено можливість вказати відокремлений підрозділ, не виділений на самостійний баланс (рис. 3).

Особові рахунки відокремлених підрозділів у казначействі чи банку

Якщо відокремленим підрозділам відкриваються окремі особові рахунки, такі рахунки створюються та зберігаються у тому ж довіднику Особові рахунки, де та рахунки головної організації.

У картці особового рахунку передбачено можливість вказати:

- посадових осіб, які мають право підпису платіжних та інших документів під час здійснення операції за особовим рахунком відокремленого підрозділу;

- реквізити підрозділу ІПН, КПП та найменування, які виводитимуться у платіжних документах (див. рис. 4).

Юридичні особи мають право створювати відокремлені підрозділи для різних цілей. Законодавство докладно регламентує умови та порядок їх створення. Відокремлені підрозділи одночасно мають дві основні ознаки:

- Адреса відокремленого підрозділу відрізняється від адреси організації, вказаної в ЄДРЮЛ;

- За місцезнаходженням відокремленого підрозділу на термін більше місяця обладнано хоча б одне стаціонарне робоче місце.

У програмі 1С:Бухгалтерія 3.0, створеній на платформі 1С:Підприємство 8.3, реєстрація відокремленого підрозділу виконується в меню «Довідники – Підприємства – Підрозділи».

Рис.1

Потрібно завести в 1С новий підрозділ: ставимо галочку "Відокремлений підрозділ", заповнюємо всі реквізити, вказуємо головний підрозділ. КПП у підрозділу буде свій, а ІПН у всіх підрозділів та головної фірми – загальний.

Рис.2

Після заповнення документ потрібно записати, і тоді він відображатиметься в обліку.

Рис.3

У програмі 1С можна створити, налаштувати та вести облік одночасно кількох організацій, а також підрозділів. При цьому є можливість окремого нарахування заробітної плати зі складання податкової звітності в різні ІФНС. Розглянемо з прикладу, як вести облік по відокремленим підрозділам у частині зарплати.

У головному меню вибираємо "Адміністрування - Налаштування програми - Параметри обліку".

Рис.4

У параметрах обліку вибираємо «Параметри зарплати».

Рис.5

У розділі «Розрахунок зарплати» ставимо галочку «Розрахунок зарплати за відокремленими підрозділами».

Рис.6

У картці підрозділу можна завести реквізити податкової інспекції, до якої здаватиметься звітність.

Рис.7

Нарахування заробітної плати

Для початку потрібно прийняти на роботу співробітників до нашого підрозділу. Для цього заходимо з головного меню до «Зарплат та кадрів – Кадровий облік – Прийоми на роботу».

Рис.8

Через «Створити» заходимо у документ прийому працювати. Заповнюємо такі відомості:

- Організація – наша організація;

- Підрозділ – відокремлений підрозділ;

- Посада – посада співробітника відокремленого підрозділу;

- Співробітник – співробітник відокремленого підрозділу;

- Дата прийому – заповнюємо необхідну дату;

- Випробувальний термін – заповнюємо, якщо таке передбачено;

- Вид зайнятості – у разі це внутрішнє сумісництво.

Рис.9

Тепер нарахуємо зарплату співробітнику основного та відокремленого підрозділу. Заробітна плата в 1С 8.3 нараховується у розділі «Зарплата та кадри – Зарплата – Усі нарахування».

Рис.10

За допомогою кнопки "Створити" нараховуємо заробітну плату для співробітників основного підрозділу. Наприклад візьмемо дані по одному співробітнику. Заповнимо та проведемо документ «Нарахування зарплати».

Рис.12

Формування довідок 2-ПДФО

Отже, ми нарахували заробітну плату двом співробітникам основного та відокремленого підрозділів. Далі сформуємо довідки 2-ПДФО за цими співробітниками. Для цього з головного меню заходимо до «Зарплат та кадрів – ПДФО – 2-ПДФО для передачі в ІФНС».

Рис.13

Створюємо довідку для працівника основного підрозділу. Програма 1С 8.3 пропонує можливість обрати податкову інспекцію з ОКТМО та КПП. Вибираємо необхідну нам і заповнюємо інші дані. Дані щодо співробітника повинні заповнитися автоматично. У довідці відображаються дані:

- Ставка податку – у разі 13%;

- Дохід – нарахована зарплата працівнику;

- Оподатковуваний дохід – якщо був відрахувань, то суми збігаються;

- Податок – сума нарахованого ПДФО;

- Утримано – утримання ПДФО відбувається у момент виплати зарплати, у нас зарплата тільки нарахована, тому в нашому випадку поки що в цьому осередку значення «0»;

- Перераховано – це поле буде заповнене після сплати податку до бюджету, тому поки що теж «0».

Рис.15

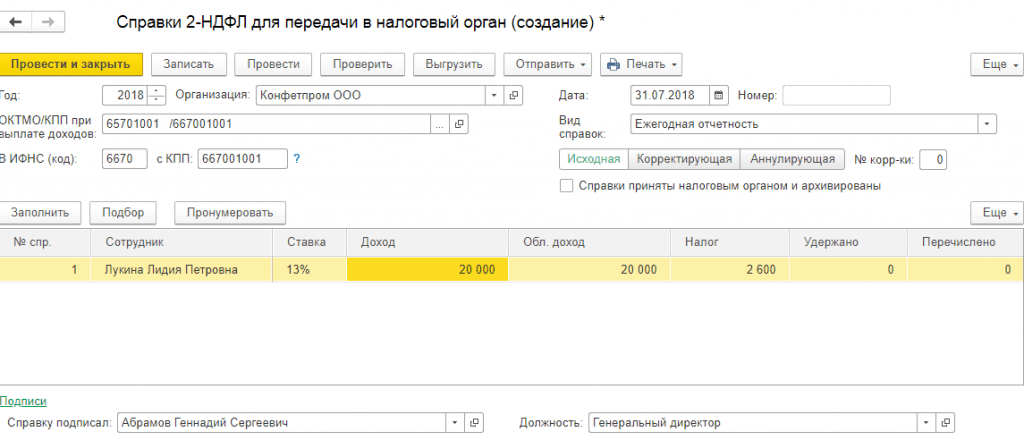

Далі заповнюємо довідку щодо співробітника відокремленого підрозділу. Довідку формуємо аналогічно, змінюючи дані в полі ОКТМО/КПП при виплаті доходів. Дані ІФНС на адресу відокремленого підрозділу. Аналогічно до попередньої довідки, дані співробітника, його дохід, ставка податку та сума податку заповнюються автоматично.

Рис.16

Так само, як і для попередньої довідки, можна вивести друковану форму, в якій ми бачимо код ІФНС, відмінний від першого.

Рис.17

У цій статті ми розглянули, як створити відокремлений підрозділ, а також можливості, які пропонує програма 1С 8.3 щодо нарахування зарплати, обчислення податків, а також подання звітності для співробітників основного та відокремленого підрозділів до різних податкових інспекцій. Завдяки їм вести відокремлений підрозділ у програмі не складе труднощів для користувачів.

Схожі статті

-

Підготовка довідки-розрахунку для надання у ФСС 1с отримано від виконавчого органу ФСС РФ

Роботодавець зобов'язаний надати працівникові гарантії за тимчасової непрацездатності, а також за нещасного випадку на виробництві та професійному захворюванні. Такі гарантії відображаються як виплата відповідної допомоги.

-

Бухоблік інфо Нарахування внесків у ЗУП 3

У програмі 1С 8.3 Бухгалтерія 3.0 є певний функціонал із ведення кадрового обліку та . Він звичайно не такий розширений, як у 1С: Зарплата та управління персоналом, але все ж таки, в невеликих організаціях його цілком достатньо. Ведення...

-

Бухоблік інфо. Бухоблік інфо Зуп 8.3 страхові внески

На початку календарного року бухгалтеру необхідно звірити тарифи страхових внесків, затверджених для компанії чинним законодавством. Не секрет, що за нинішнього рівня автоматизації обліку, помилки виникають лише в тому випадку, якщо в...

-

Що потрібно знати при оформленні записки-розрахунків при звільненні?

Звільнення співробітника – операція, яку регулярно оформляє бухгалтерський облік підприємства. Розрахунок при звільненні 1С 8.3 Бухгалтерія необхідно робити відповідно до законодавства. Це дозволяє уникнути конфліктів із...

-

Як змінити параметри нарахування амортизації основних засобів Нарахування амортизації в 1 з 8

ЯК НАЧИСЛЯТИ АМОРТИЗАЦІЮ У 1Схоча в бухгалтерському середовищі нарахування амортизації вважається досить тривалим і складним процесом, якщо ви подивіться, то будете приємно здивовані, наскільки все просто. До речі, цей процес був вдало...

-

Облік по відокремленим підрозділам, не виділеним на самостійний баланс

31.05.2018 17:59:55 1С:Сервістренд uk Реєстрація нового підрозділу у програмі 1С: Бухгалтерія 8.3 Довідник «Підрозділи» використовується у всіх розділах обліку, виступає як аналітика на багатьох рахунках бухгалтерського та...