Як у 8.3 завести основний засіб.

Купівля основних засобів, що вимагають збирання.

приклад

ТОВ "Швейна фабрика" набуває у ТОВ "ОргСіті" набір меблів загальною вартістю 65 903,00 руб. (У т.ч. ПДВ 18% - 10 053,00 руб.), Що вимагає складання. Поряд з окремими модулями меблів купуються додаткові матеріали для складання - декоративна клейка стрічка з фірмовим логотипом (20 м) на суму 2832,00 руб. (В т.ч. ПДВ 18% - 432,00 руб.), яка буде витрачена не повністю. Складання здійснює ТОВ "ОргСіті", вартість робіт 5 900,00 руб. (У т.ч. ПДВ 18% - 900,00 руб.).

1. Облік надходження окремих модулів меблів та додаткових матеріалів

Якщо ваша організація веде облік основних засобів, необхідно перевірити відповідні параметри функціональності програми.

Зміна функціональності програми:

1. Викличте з меню: Головне - Налаштування - Функціональність.

2.На закладці "ОС і НМА" встановіть прапорець "Основні засоби".

Створення документа "Надходження (акт, накладна)":

1.Виклик з меню: ОС та НМА- Надходження основних засобів - Надходження обладнання.

2.Кнопка З оздати.

Заповнення шапки закладки "Обладнання" документа "Надходження (акт, накладна)" (рис. 1):

1.У полі "Накладна №" введіть номер документа надходження.

2.У полі "від" вкажіть дату надходження обладнання.

Увага!У вікні вибору договору відображаються лише договори, які мають вигляд договору "З постачальником".

5.Натисніть кнопку Д обновитина закладці "Обладнання".

6.У полі "Номенклатура" виберіть основний засіб, що надходить (у довіднику "Номенклатура" найменування основного засобу, що надходить, слід вводити в папку "Обладнання (об'єкти основних засобів)"). Ці дії необхідно повторити для кожного об'єкта з набору меблів.

7.Поле "Рахунок обліку" заповнене за замовчуванням, залиште його без зміни. Програма запропонує рахунок 08.04.1 "Придбання компонентів основних засобів". Рахунок 08.04.2 "Придбання основних засобів" вибирається, якщо основний засіб ставиться на облік у момент його придбання.

8. Заповніть інші поля, як показано на рис. 1.

9.Кнопка З аписати.

Для обліку витрат на придбання обладнання, машин, інструменту, інвентарю та інших об'єктів основних засобів, що не потребують монтажу, у програмі призначені субрахунки 08.04.1 "Придбання компонентів основних засобів" та 08.04.2 "Придбання основних засобів".

При цьому для об'єктів, які вводяться в експлуатацію не відразу після придбання (наприклад, зберігаються на складі до визначення місця їхнього обліку) або їх придбання пов'язане з додатковими витратами (доставка, розвантаження, з борка, мито і т.п.), використовується субрахунок 08.04.1 та послідовно два документи - "Надходження (акт, накладна)" з видом операції "Обладнання" та "Прийняття до обліку ОС".

Для об'єктів, які можна прийняти до обліку та ввести в експлуатацію, відразу можна використовувати один документ "Надходження (акт, накладна)", вибравши вид операції "Основні засоби". У цьому випадку під час проведення документа автоматично відображається субрахунок 08.04.2 з одночасним прийняттям об'єкта ОС до обліку за дебетом субрахунку 01.01 "Основні кошти у створенні".

Заповнення закладки "Товари" документа "Надходження (акт, накладна)" (рис. 2):

1. Натисніть кнопку "Додати" на закладці "Товари".

2.У полі "Номенклатура" виберіть матеріал, що надходить (у довіднику "Номенклатура" найменування надходить матеріалу слід вводити в папку "Матеріали").

3. Заповніть інші поля, як показано на рис. 2.

4.Кнопка П ровести.

5.Заповнення закладки "Додатково" документа "Надходження (акт, накладна)":

6. На закладці "Додатково", якщо це необхідно, можна заповнити поля "Вантажовідправник", "Вантажоодержувач" та "Рахунок на оплату".

7.Результат проведення документа "Надходження (акт, накладна)" (рис. 3):

8.Для проведення документа натисніть кнопку, П .

Для реєстрації рахунка-фактури постачальника необхідно створити документ Рахунок-фактура отриманий. Увага!Перед виконанням реєстрації рахунка-фактури постачальника необхідно провести документ "Надходження (акт, накладна)" (кнопка П ровести), інакше рахунок-фактура нічого очікувати проведено.

Реєстрація рахунка-фактури постачальника (рис. 4):

1.Для реєстрації рахунку-фактури, отриманого від продавця, необхідно відкрити документ "Надходження (акт, накладна)", за яким отримано об'єкт основних засобів.

2. Далі необхідно заповнити поля "Рахунок-фактура №" та "від", потім натиснути на кнопку З ареєструвативнизу документа "Надходження (акт, накладна)" (рис. 2). При цьому автоматично створюється документ "Рахунок-фактура отриманий", а у формі документа-підстави з'являється гіперпосилання на створений рахунок-фактуру.

3.Відкрийте документ "Рахунок-фактура отриманий". Поля документа будуть автоматично заповнені даними з документа "Надходження (акт, накладна)".

4.У полі "Отриманий" буде проставлено дату реєстрації документа "Надходження (акт, накладна)", яку за необхідності слідує замінити на датуфактичного отримання рахунка-фактури.

5.Зніміть встановлений прапорець "Відобразити відрахування ПДВ у книзі покупок датою отримання". Після цього відрахування ПДВ (за отриманими матеріалами) можна відобразити документом "Формування записів книги покупок" наприкінці місяця. Що ж до основних засобів та компонентів основних засобів, то за ними (незалежно від наявності прапорця "Відобразити відрахування ПДВ у книзі покупок датою отримання") відрахування вхідного ПДВ провадиться тільки після виконання регламентної операції "Формування записів книги покупок".

6.У рядку "Документи-підстави" стоятиме гіперпосилання на відповідний документ надходження.

7.У полі "Код виду операції" буде відображено значення "01", яке відповідає придбанню товарів (робіт, послуг), майнових прав згідно з додатком до наказу ФНП Росії від 14.03.2016 № ММВ-7-3/ [email protected]

8.Кнопка З

аписати та закрити.

2. Передача меблів та додаткових матеріалів на складання

Необхідно створити документ. В результаті проведення документа буде сформовано відповідні проводки.

Створення документа "Передача обладнання у монтаж":

1.Виклик з меню: ОС та НМА-Надходження основних засобів-Передача обладнання у монтаж.

2.Кнопка З оздати.

Заповнення шапки документа "Передача обладнання на монтаж" (рис. 5):

1.У полі "від" введіть дату передачі обладнання у монтаж.

2.У полі "Об'єкт будівництва" введіть об'єкт основних засобів, що збирається. Клацніть на полі за кнопкою вибору , відкриваючи довідник "Об'єкти будівництва". У цьому довіднику за допомогою кнопки "Створити" введіть найменування об'єкта основних засобів, що збирається. Виберіть знову введений об'єкт основних засобів подвійним клацанням миші (рис. 5).

3.У полі "Рахунок обліку" вкажіть рахунок, на якому формуватиметься вартість основного засобу, що збирається - 08.03

4.У полі "Стаття витрат" виберіть статтю з довідника "Статті витрат", за якою враховуватимуться витрати на складання об'єкта основних засобів.

5.У полі "Склад" виберіть склад, з якого передаватимуться модулі меблів.

Заповнення табличної частини документа "Передача обладнання на монтаж" (рис. 6):

1.Натисніть кнопку Д обновитиу табличній частині документа.

2.У графі "Номенклатура" виберіть елементи з довідника "Номенклатура", у тому числі виробляється основного засобу, тобто. вкажіть модулі меблів та додаткові матеріали, які йдуть на складання (модулі меблів знаходяться у папці "Обладнання (об'єкти основних засобів)", додаткові матеріали - у папці "Матеріали").

3.У графі "Кількість" вкажіть кількість номенклатури, що передається для складання.

4.У графі "Рахунок обліку" зазначається рахунок обліку номенклатури (заповнюється автоматично).

5.Для виклику друкованого бланка акта про приймання-передачу обладнання в монтаж за формою ОС-15 використовуйте кнопку Акт про прийом-передачу обладнання (ОС-15).

6.Кнопка П ровести та закрити.

7.Результат проведення документа "Передача обладнання у монтаж" (рис. 7):

П надати проводки та інші рухи документа .

Під час проведення документа сформувалися проведення за дебетом рахунку 08.03 "Будівництво об'єктів основних засобів" з кредиту рахунків 08.04.1 "Придбання компонентів основних засобів" та 10.01 "Сировина та матеріали". З кореспонденції рахунків видно, що за дебетом рахунка 08.03 "Будівництво об'єктів основних засобів" формується первісна вартість об'єкта основних засобів, що збирається - набору меблів "Преміум".

3. Облік робіт підрядника зі збирання меблів

Вартість робіт підрядника зі збирання меблів включається до первісної вартості основного засобу. Необхідно створити документ Вступ (акт, накладна). В результаті проведення цього документа буде сформовано відповідні проводки.

Створення документа "Надходження (акт, накладна)":

1. Викличте з меню: Покупки - Покупки - .

2.Натисніть кнопку Вступ .

3.Вигляд операції документа "Послуги (акт)".

Заповнення шапки та табличної частини документа "Надходження (акт, накладна)" (рис. 8):

1.У полі "Акт №" введіть номери документа надходження.

2.У полі "від" введіть дату документа надходження.

3.У полі "Контрагент" виберіть постачальника з довідника "Контрагенти".

4.У полі "Договір" виберіть договір із постачальником.

5.Кнопка Д обновити.

6.У полі "Номенклатура" виберіть найменування наданих послуг (у довіднику "Номенклатура" найменування послуги слід вводити до папки "Послуги").

7. У полі "Рахунки обліку" заповніть: рахунок витрат, статті витрат, підрозділ витрат тощо. (Рис. 9). Для автоматичного заповнення цього поля необхідно під час введення елемента довідника "Номенклатура" у регістрі відомостей "Рахунки обліку номенклатури" налаштувати рахунки обліку номенклатури.

8. Заповніть інші поля, як показано на рис. 8.

9.Кнопка П ровести.

Для реєстрації рахунку-фактури постачальника необхідно створити документ Рахунок-фактура отриманий. У прикладі документ проводки не формує.

Результат проведення документа "Надходження (акт, накладна)" (рис. 10):

Щоб переглянути проводки, натисніть кнопку П надати проводки та інші рухи документа .

Під час проведення документа вартість підрядних робіт зі збирання включено до дебету рахунки 08.03 "Будівництво об'єктів основних засобів", тобто. у первісну вартість об'єкта основних засобів - набору меблів "Преміум".

Для того, щоб перевірити сформовану вартість зібраного об'єкта основних засобів, ми можемо скористатися звітом Назад(У нашому випадку - по субрахунку 08.03) (рис. 11) (меню: Звіти - Стандартні звіти - Назад ).

В оборотно-сальдовій відомості за рахунком 08.03 видно, що сформована вартість об'єкта "Набір меблів "Преміум" у розмірі 61 450,00 руб., Що включає вартість елементів меблів, переданих на складання, - 55 850,00 руб. , Переданих на складання, - 600,00 рублів і вартість складання - 5 000,00 рублів Вартість об'єкта основного засобу сформована правильно.

4. Прийняття до обліку основного засобу

Необхідно створити документ Прийняття до обліку ОС. Цей документ реєструє факт та (або) його введення в експлуатацію. В результаті проведення цього документа буде сформовано відповідні проводки.

Створення документа "Прийняття до обліку ОС":

1. Викличте з меню: ОС та НМА - Надходження основних засобів - Прийняття до обліку ОС.

2.Кнопка З оздати.

Заповнення шапки та закладки "Необоротний актив" документа "Прийняття до обліку ОС" (рис. 12):

1.У полі "Вигляд операції" виберіть "Об'єкти будівництва". За промовчанням ставиться "Обладнання".

2.У полі "від" вкажіть дату введення в експлуатацію (прийняття до обліку) основного засобу.

3.У полі "МОЛ" виберіть матеріально-відповідальну особу, яка відповідає за збереження основного засобу, із довідника "Фізичні особи".

4.Клацніть на кнопці вибору в полі "Об'єкт будівництва". При цьому відкривається довідник "Об'єкти будівництва", оберіть об'єкт "Набір меблів "Преміум".

5.Поле "Рахунок" заповнене за замовчуванням, залиште його без зміни.

6.Натисніть на кнопку Р обрахувати суми, внаслідок чого будуть заповнені поля: "Вартість", "Вартість НУ", "Вартість ПР", "Вартість ВР".

7.У полі "Вартість" вказується сума, акумульована з бухгалтерського обліку на рахунку 08.03.

8.У полі "Вартість НУ" зазначається сума, акумульована з податкового обліку на рахунку 08.03.

9.Поля "Вартість ПР" та "Вартість ВР" заповнюються, якщо організація застосовує ПБУ 18/02 "Облік розрахунків з податку на прибуток" і якщо сума з бухгалтерського обліку відрізняється від суми з податкового обліку.

10. Заповніть інші поля, як показано на рис. 12.

11.Кнопка З аписати.

Заповнення закладки "Основні засоби" документа "Прийняття до обліку ОС" (рис. 13):

1.Натисніть кнопку Д обновити. При цьому в табличній частині додається рядок для введення інформації про основний засіб. Виберіть об'єкт "Набір меблів "Преміум".

2.Клацніть на кнопці "Відкрити" в полі "Основний засіб", при цьому відкривається довідник "Основні засоби" (рис. 14).

Заповнення інформації про основний засіб у довіднику "Основні засоби" (рис. 14):

1.У полі "Найменування" введіть коротку назву основного засобу (використовується як службове).

2.У полі "Повне найменування" введіть повне найменування (використовується в друкованих бланках).

3.Встановіть перемикач "Об'єкт основних засобів".

4.Клацніть на кнопці вибору в полі "Група обліку ОС" і виберіть категорію основного засобу.

5.Клацніть на кнопці вибору в полі "Код по ОКОФ". При цьому з'являється довідник загальноросійського класифікатора основних фондів, в ньому необхідно вибрати відповідну групу для основного засобу. Зверніть увагу!Загальноросійський класифікатор основних фондів ОК 013-94 втратив чинність. З 01.01.2017 діє новий ОКОФ ОК 013-2014 (СНР 2008), затв. наказом Росстандарту від 12.12.2014 № 2018-ст. У зв'язку з цим змінилася Класифікація основних засобів, що включаються до амортизаційних груп (Постанова Уряду РФ від 01.01.2002 № 1, ред. від 07.07.2016), яка використовується тільки для об'єктів ОЗ, прийнятих до обліку з 01.01.2017.

6.Клацніть по кнопці вибору в полі "Амортизаційна група" і виберіть групу, що відповідає цьому основному засобу.

7.Кнопка З аписати. Дані на закладці "Відомості БО" та "Відомості НУ" заповнюються автоматично під час проведення документа "Прийняття до обліку ОС".

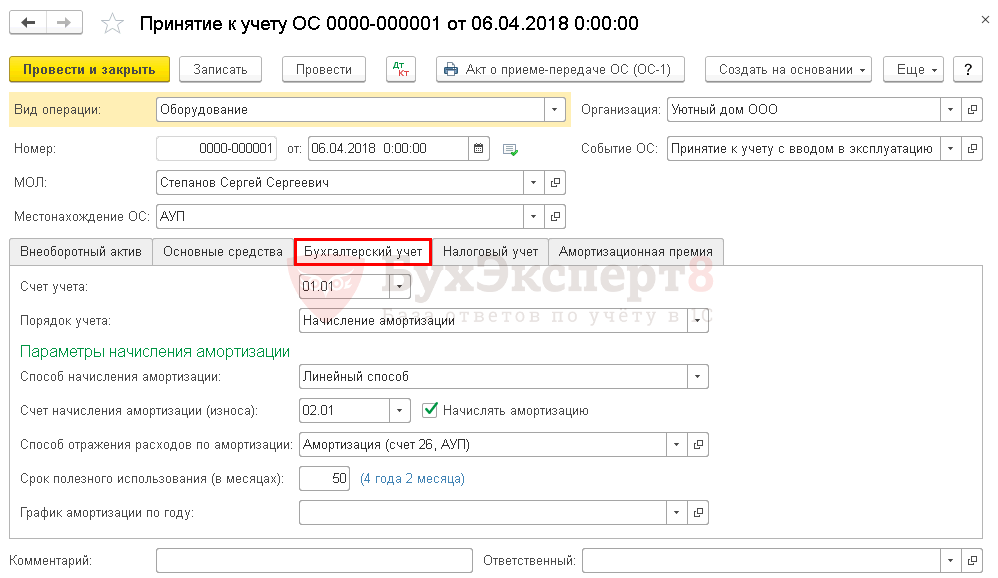

Заповнення закладки "Бухгалтерський облік" документа "Прийняття до обліку ОС" (рис. 15):

1.У полі "Рахунок обліку" вкажіть рахунок, на якому враховуватимуться основні засоби.

2.Клацніть по кнопці вибору в полі "Порядок обліку" та виберіть відповідний елемент, у нашому прикладі вибираємо "Нарахування амортизації".

3.Клацніть по кнопці вибору в полі "Спосіб нарахування амортизації" та виберіть спосіб нарахування амортизації для цілей бухгалтерського обліку, у нашому прикладі вибираємо "Лінійний спосіб".

4.У полі "Рахунок нарахування амортизації (зносу)" вкажіть рахунок, на якому накопичуватиметься амортизація. Увага!Якщо амортизацію передбачається нараховувати, необхідно встановити прапорець "Нараховувати амортизацію".

5.Клацніть на кнопці вибору в полі "Спосіб відображення витрат по амортизації". При цьому відкривається довідник "Спосіб відображення витрат", в якому необхідно вибрати потрібний елемент або створити новий. Відповідно до зазначеного способу надалі формуватимуться бухгалтерські проводки з нарахування амортизації. Для створення нового способу відображення витрат з амортизації в довіднику "Способи відображення витрат" необхідно натиснути на кнопку "Створити" і в формі діалогу, що відкрилася, вказати рахунок витрат і аналітику, на які будуть відноситися витрати з амортизації основних засобів (рис. 16).

6.У полі "Термін корисного використання (у місяцях)" вкажіть термін у місяцях для цілей бухгалтерського обліку.

Заповнення закладки "Податковий облік" документа "Прийняття до обліку ОС" (рис. 17):

1.Клацніть на кнопці вибору в полі "Порядок включення вартості до складу витрат" і виберіть відповідний елемент для цілей податкового обліку, у нашому прикладі вибираємо "Нарахування амортизації".

2.Встановіть прапорець "Нараховувати амортизацію". Якщо за податковим обліком не передбачається нараховувати амортизацію, прапорець необхідно зняти.

3.У полі "Термін корисного використання (у місяцях)" вкажіть термін у місяцях для цілей податкового обліку.

4.У полі "Спеціальний коефіцієнт" вкажіть коефіцієнт (що підвищує або знижує), якщо він не дорівнює 1.00.

5.Кнопка З аписати.

6.Для виклику друкованого бланка акта про прийом-передачу об'єкта основних засобів (крім будівель, споруд) за формою ОС-1 використовуйте кнопку Акт про прийом-передачі ОС (ОС-1).

7.Кнопка П ровести.

8.Заповнення закладки "Амортизаційна премія" документа "Прийняття до обліку ОС":

9. У полі "Включити амортизаційну премію до складу видатків" встановлюється прапорець, якщо обліковою політикою передбачено використання права на амортизаційну премію. Для прикладу не встановлюється.

10.Результат проведення документа "Прийняття до обліку ОС" (рис. 18):

11.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

12. Крім проводок з бухгалтерського та податкового обліку у вікні "Руху документа" (рис. 18) можна перевірити дані, введені в різні регістри програми при прийнятті до обліку основного засобу. Для цього необхідно переходити до відповідних закладок.

Модернізація основних засобів без збільшення терміну корисного використання (застосовується амортизаційна премія)

приклад

ТОВ "Стиль" приймає рішення щодо перебудови та модернізації власної будівлі зі складської в офісну (відбудеться зміна технологічного та службового призначення). Початкова вартість об'єкта становить 10500000,00 руб. у бухгалтерському обліку та 9 450 000,00 руб. - у податковому (при придбанні об'єкта було застосовано амортизаційну премію у розмірі 10%). Термін амортизації складає 20 років.

Для проведення модернізації (установка перегородок у приміщенні, утеплення стін будівлі, проведення оптоволоконних мереж та системи кондиціювання, VRF) укладено договори з підрядними організаціями. Купівля матеріалів провадиться за рахунок замовника.

Термін корисного використання будівлі після модернізації не змінився. Після проведення модернізації будівлі організація (відповідно до облікової політики) використала право застосувати амортизаційну премію (10%) від суми витрати на капітальні вкладення (модернізацію) в об'єкт основних засобів.

1. Розрахунок суми амортизації будівлі до модернізації

Для початку необхідно нарахувати амортизацію за об'єктом основних засобів (будівлю) до модернізації в БО та НУ та відобразити часові різниці при нарахуванні амортизації. Створюємо документ "Регламентна операція" з видом операції "Амортизація та знос основних засобів".

Створення документа "Регламентна операція" з видом операції "Амортизація та знос основних засобів" (рис. 1):

1. Викличте з меню: Операції - Закриття періоду - Закриття місяця.

2. Встановіть місяць, за який нараховується амортизація.

5.Результат проведення документа "Регламентна операція" з видом операції "Амортизація та знос основних засобів" (рис. 2):

П надати проводки(Див. рис. 1).

7.Формування друкованої форми Відомості амортизації ОС (рис. 3):

8.Виклик з меню: ОС та НМА - Звіти - Відомість амортизації ОС, потім виберіть місяць, за який формується звіт, та натисніть кнопку "Сформувати".

2. Прийняття до обліку будівельних матеріалів

1. Викличте з меню: Покупки - Покупки - Вступ (акти, накладні).

2. Натисніть кнопку "Надходження" та виберіть вид операції документа "Товари (накладна)".

3. У полі "Накладна №" та "від" введіть номер та дату документа надходження.

4. Клацнувши по посиланню "Розрахунки", можна змінити рахунки розрахунків з контрагентами та правила заліку авансу. Як правило, дані реквізити заповнюються автоматично, але все ж таки радимо переконатися, що все заповнено правильно.

6. Заповніть поля, як показано на рис. 4.

7. Натисніть кнопку "Провести та закрити" для збереження та проведення документа.

8.Результат проведення документа "Надходження (акт, накладна)" (рис. 5):

П надати проводки та інші рухи документа .

1.Для реєстрації рахунку-фактури, отриманого від постачальника, спочатку заповніть поля "Рахунок-фактура №" та "від", потім натисніть на кнопку "Зареєструвати" (рис. 4). При цьому автоматично створюється документ "Рахунок-фактура отриманий", а у формі документа-підстави з'являється гіперпосилання на створений рахунок-фактуру.

2.Встановіть прапорець "Відобразити відрахування ПДВ у книзі покупок датою отримання" для відображення відрахування ПДВ за рахунком-фактурою у книзі покупок. Якщо прапорець не встановлений, то відрахування відображається регламентним документом Формування записів книги покупок.

4.Натисніть кнопку "Записати та закрити" для збереження та проведення документа.

5.Результат проведення документа "Рахунок-фактура отриманий" (рис. 7):

6.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Мал. 7

3. Прийняття до обліку обладнання

Заповнення документа "Надходження (акт, накладна)" (рис. 8):

1. У полі "Номенклатура" виберіть комплект для збирання обладнання (у довіднику "Номенклатура" найменування комплектуючих слід вводити до папки "Матеріали").

2. У полі "Рахунок обліку" виберіть рахунок 10.02 "Покупні напівфабрикати та комплектуючі вироби, конструкції та деталі".

3. Заповніть поля, як показано на рис. 8.

4. Натисніть кнопку "Провести та закрити" для збереження та проведення документа.

5.Результат проведення документа "Надходження (акт, накладна)" (рис. 9):

6.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Створення документа "Рахунок-фактура отриманий" (рис. 10):

1. Для реєстрації рахунку-фактури, отриманого від постачальника, спочатку заповніть поля "Рахунок-фактура №" та "від", потім натисніть кнопку "Зареєструвати" (мал. 8). При цьому автоматично створюється документ "Рахунок-фактура отриманий", а у формі документа-підстави з'являється гіперпосилання на створений рахунок-фактуру.

2. Встановіть прапорець "Відобразити відрахування ПДВ у книзі покупок датою отримання" для відображення відрахування ПДВ за рахунком-фактурою у книзі покупок. Якщо прапорець не встановлений, то відрахування відображається регламентним документом Формування записів книги покупок.

3. Поле "Код виду операції" заповнюється автоматично значенням "01", який відповідає відвантаженню (передачі) або придбанню товарів, робіт, послуг (включаючи посередницькі послуги) згідно з Додатком до наказу ФНП України від 14.03.2016 № ММВ-7-3/ [email protected].

4. Натисніть кнопку "Записати та закрити" для збереження та проведення документа.

5.Результат проведення документа "Рахунок-фактура отриманий" (рис. 11):

6.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Мал. 11

4. Передані будівельні матеріали підряднику

1. Викличте з меню: Склад - Склад - Вимоги-накладні.

2. Натисніть кнопку "Створити".

3. У полі "Склад" оберіть склад, з якого будуть передаватися матеріали.

4. Прапорець "Рахунки витрат на закладці "Матеріали" встановлюється, якщо списання матеріалів проводиться на різні рахунки витрат або за різною аналітикою. У цьому випадку на закладці "Матеріали" з'являються додаткові стовпці для заповнення рахунків витрат. Якщо прапорець не встановлений, з'являється додаткова закладка "Рахунок витрат", в ній зазначається рахунок витрат, на який будуть списані всі матеріали (рис. 13).

5. У полі "Номенклатура" виберіть матеріали, що передаються підряднику в роботу з довідника "Номенклатура" (у нашому прикладі для зручності група матеріалів введена одним рядком з узагальненим найменуванням).

6. Поле "Рахунок обліку" заповнюється автоматично, необхідно перевірити заповнення поля.

Заповнення закладки "Рахунок витрат" документа "Вимога-накладна" (рис. 13):

На закладці "Рахунок витрат" вказується рахунок витрат, який списуються матеріали. Ця закладка з'являється в документі, якщо не встановлено прапорець "Рахунки витрат на закладці "Матеріали".

1.У полі "Рахунок витрат" вкажіть рахунок, у дебет якого будуть списані матеріали. Для цього клацніть по кнопці вибору та виберіть відповідний рахунок із "Плану рахунків". У нашому прикладі обираємо рахунок 08.03 "Будівництво об'єктів основних засобів".

2.Після вибору рахунку витрат на закладці з'являться поля для заповнення субконто (аналітики) до рахунку витрат.

3.Заповніть поля "Об'єкти будівництва" та "Статті витрат" як показано на рис. 13.

4.У полі "Способи будівництва" виберіть один із двох способів "Підрядний" або "Хозспосіб". У прикладі роботи з модернізації виконуються підрядної організацією.

5.Проведіть документ, натиснувши кнопку "Провести".

6.Для виклику друкованого бланка Вимога-накладна за формою М-11 використовуйте кнопку "Друк".

7.Результат проведення документа "Вимога-накладна" (рис. 14):

8.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Мал. 14

5. Передано обладнання на монтаж підряднику

Створення документа "Вимога-накладна" (рис. 15):

1. Викличте з меню: Склад - Склад - Вимоги-накладні.

2. Натисніть кнопку "Створити".

3. Прапорець "Рахунки витрат на закладці "Матеріали" встановлюється, якщо списання матеріалів проводиться на різні рахунки витрат або за різною аналітикою. У цьому випадку на закладці "Матеріали" з'являються додаткові стовпці для заповнення рахунків витрат. Якщо прапорець не встановлений, з'являється додаткова закладка "Рахунок витрат", у ній вказується рахунок витрат, на який будуть списані всі матеріали (аналогічно рис. 13).

4. Заповніть поля, як показано на рис. 15.

5. Натисніть кнопку "Провести".

6.Заповнення закладки "Рахунок витрат" аналогічно заповненню, показаному на рис. 13 .

7.Результат проведення документа "Вимога-накладна" (рис. 16):

8.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Мал. 16

6. Облік виконаних монтажних та пусконалагоджувальних робіт підрядником

Створення документа "Надходження (акт, накладна)" (рис. 17):

1. Викличте з меню: Покупки - Покупки - Вступ (акти, накладні).

2.Натисніть кнопку "Надходження" з видом операції документа "Послуги (акт)".

3.У полі "Номенклатура" виберіть роботи (послуги) (у довіднику "Номенклатура" найменування послуг, що надходять, слід вводити до папки "Послуги").

4.У полі "Рахунки обліку" виберіть потрібний рахунок.

5. Заповніть поля, як показано на рис. 17.

6.Натисніть кнопку "Провести та закрити" для збереження та проведення документа.

7.Результат проведення документа "Надходження (акт, накладна)" (рис. 18):

8.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Створення документа "Рахунок-фактура отриманий" (рис. 19):

Мал. 19

7. Облік виконаних робіт підрядником

Створення документа "Надходження (акт, накладна)" (рис. 20):

1. Викличте з меню: Покупки - Покупки - Вступ (акти, накладні).

2. Натисніть кнопку "Надходження" з видом операції документа "Послуги (акт)".

3. У полі "Рахунки обліку" виберіть потрібний рахунок (аналогічно мал. 17).

4. Заповніть, як показано на рис. 20.

5. Натисніть кнопку "Провести та закрити" для збереження та проведення документа.

6.Результат проведення документа "Надходження (акт, накладна)" (рис. 21):

7.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Створення документа "Рахунок-фактура отриманий" (рис. 22):

Якщо роботи з реконструкції (модернізації) основного кошти виконувались сторонньою організацією-підрядником, то ПДВ з таких робіт приймається до відрахування в кварталі, коли підписано акт про виконання робіт та отримано рахунок-фактура (п. п. 1, 1.1 ст. 172 НК РФ) ).

Для виконання операції 7.4 "ПДВ з виконаних робіт підрядником прийнято до відрахування" (див. таблицю прикладу) необхідно створити документ "Формування записів книги покупок".

Створення документа "Формування записів книги покупок" (рис. 23):

1. Виклик із меню: Операції - Закриття періоду - Регламентні операції ПДВ.

2. Натисніть кнопку "Створити" та виберіть тип документа "Формування записів книги покупок".

3. На закладці "Придбані цінності" натисніть кнопку "Заповнити".

5.Результат проведення документа "Формування записів книги покупок" (рис. 24):

6.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Мал. 24

8. Збільшено первісну вартість основного засобу

Створюється документ "Модернізація ОС". Він реєструє факт завершення формування первісної вартості об'єкта основних засобівпісля модернізації.

Витрати на модернізацію об'єкта основних засобів, у якого відбудеться зміна технологічного та службового призначення, формується на рахунку 08 "Вкладення у необоротні активи".

Для отримання інформації у розрізі об'єктів основних засобів можна скористатися звітом Назад -Сальдова відомість за рахунком 08(для прикладу, що розглядається - по субрахунку 08.03"Будівництво об'єктів основних засобів").

Для цього виконайте таке (рис. 25):

1. Викличте з меню: Звіти - Стандартні звіти - Назад -Сальдова відомість за рахунком.

2. У полях "Період" виберіть період, протягом якого формується звіт.

3. У полі "Рахунок" виберіть рахунок 08.03 .

4. Натисніть кнопку "Сформувати".

Як видно із рис. 25, витрати на модернізацію приміщень, у яких змінюється технологічне призначення, становлять 2685177,96 руб.

Створення документа "Модернізація ОС" (рис. 26):

1. Викличте з меню: ОС та НМА - Облік основних засобів - Модернізація ОС.

2. Натисніть кнопку "Створити".

3. У полі "Подія операційної системи" виберіть "Модернізація".

4. У полі "Місцезнаходження ОС" оберіть місце обліку основного засобу.

5. У полі "Об'єкт будівництва" виберіть об'єкт, щодо якого здійснюється модернізація.

6. Поле "Рахунок обліку необоротного активу" за замовчуванням буде заповнено рахунком 08.03 "Будівництво об'єктів основних засобів".

Заповнення закладки "Основні засоби" документа "Модернізація ОС" (рис. 27):

1. У полі "Основний засіб" виберіть об'єкт, щодо якого здійснюється модернізація.

2. При натисканні на кнопку "Розподілити" суми витрат на модернізацію розподіляються рівними частками за всіма вказаними в табличній частині ОС.

3. У стовпці "Термін використ." зазначається термін корисного використання. Якщо в результаті модернізації СПІ не змінюється, то вказується колишній термін корисного використання.

4. У стовпці "Амортизаційна премія" проставте суму розрахованої амортизаційної премії, яка буде включена до складу витрат. Це має бути закріплено в обліковій політиці. У прикладі амортизаційна премія використовується у розмірі 10% від суми модернізації і становить 268 517,80 руб. Поле "Амортизаційна премія" з'являється після заповнення закладки "Амортизаційна премія" (рис. 28).

5. Натисніть кнопку "Записати", щоб зберегти документ.

6. Для виклику друкованого бланка Акту за формою ОС-3 використовуйте кнопку "Акт про прийом-здачу ОС (ОС-3)".

Заповнення закладки "Амортизаційна премія" документа "Модернізація ОС" (рис. 28):

1. Встановіть прапорець "Включити амортизаційну премію до складу витрат" для включення суми амортизаційної премії до складу витрат у податковому обліку. При цьому в табличній частині документа з'явиться стовпець "Сума амортизаційної премії", який стає доступним для введення даних.

2. У полі "Рахунок обліку витрат" виберіть рахунок, на який буде віднесено суму амортизаційної премії у податковому обліку.

3. Заповніть інші поля з аналітикою, як показано на рис. 28.

4. Натисніть кнопку "Провести".

5.Результат проведення документа "Модернізація ОЗ" (рис. 29):

6.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Мал. 29

9. Розрахунок суми амортизації будівлі після модернізації

Створення документа "Регламентна операція" з видом операції "Амортизація та знос основних засобів":

1. Викличте з меню: Операції - Закриття періоду - Закриття місяця(Аналогічно рис. 1).

2. Встановіть місяць нарахування амортизації.

3. Перед закриттям регламентних операцій необхідно поновити послідовність проведення документів. Для цього клацніть на гіперпосиланні "Переведення документів за місяць" і натисніть кнопку "Виконати операцію" .

4. Як правило, закриття всіх регламентних операцій виконується списком за кнопкою "Виконати закриття місяця", але можна вибрати окремо будь-яку з представлених регламентних операцій.

Результат проведення документа "Регламентна операція" з видом операції "Амортизація та знос основних засобів" (рис. 30):

Щоб переглянути проводки, натисніть кнопку П надати проводкидив. рис. 1).

Як видно із рис. 30, змінилася сума амортизації після модернізації та застосування права на амортизаційну премію у розмірі 10 відсотків на суму капітальних вкладень. Сума амортизації у бухгалтерському обліку становила 72 785,34 руб., а податковому обліку - 49 444,42 руб.

Продаж об'єкту нерухомості

приклад

ТОВ "ТФ-Мега" продає ТОВ "Стиль" за договором купівлі-продажу № 161230/Н від 30.12.2016 нерухоме майно (виробнича будівля) у сумі 5 925 960,00 руб. (У т.ч. ПДВ 18% - 903 960,00 руб.) Покупець виробляє 100-відсоткову передоплату і приймає об'єкт нерухомості за актом приймання-передачі основних засобів. Водночас покупець подає документи на реєстрацію права власності на прийняте до обліку нерухоме майно (виробнича будівля). ТОВ "ТФ-Мега" визнає дохід у бухгалтерському обліку на дату переходу права власності, а у податковому обліку – на дату передачі нерухомості покупцю.

1. Отримання авансу від набувача. Облік "авансового" ПДВ

Для виконання операції 1.1 "Отримання передоплати від покупця" (див. таблицю прикладу) необхідно створити документ "Надходження на розрахунковий рахунок" на підставі документа "Рахунок на оплату покупцю".

Створення документа "Надходження на розрахунковий рахунок" (рис. 1):

1. Викличте з меню: Продажі - Продажі - Рахунки покупцям.

2. Виділіть документ-основу ("Рахунок покупцю") і клацніть на кнопку "Створити на підставі".

3. Виберіть "Надходження на розрахунковий рахунок". При цьому на підставі документа "Рахунок на оплату покупцю" створюється та автоматично заповнюється новий документ "Надходження на розрахунковий рахунок" з видом операції документа "Оплата від покупця". Необхідно перевірити заповнення його полів та відредагувати їх.

4. У полях "Вх. номер" та "Вх. дата" введіть номер та дату платіжного доручення покупця.

5. У полі "Погашення заборгованості" виберіть потрібний спосіб погашення заборгованості покупця.

6. Заповніть інші поля, як показано на рис. 1.

7. Натисніть кнопку "Провести".

8.Результат проведення документа "Надходження на розрахунковий рахунок" (рис. 2):

9.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

Проведення виконано за кредитом рахунку 62.02 "Розрахунки з отриманих авансів", т.к. за умовами прикладу отримано аванс від покупця.

З авансів, отриманих від покупців, необхідно обчислити ПДВ та виписати рахунок-фактуру.

Створення документа "Рахунок-фактура виданий" (рис. 3):

1. Викличте з меню: Банк та каса - Банк - Банківські виписки.

2.Відкрийте документ-основу ("Надходження на розрахунковий рахунок") і клацніть по кнопці "Створити на підставі".

3.Виберіть "Рахунок-фактура виданий". Потрібно перевірити заповнення полів документа.

4.Поле "Код виду операції" заповнюється автоматично значенням "02", який відповідає авансам отриманим згідно з Додатком до наказу ФНП Росії від 14.03.2016 № ММВ-7-3/ [email protected].

5.У полі "Номенклатура" можна вказати список номенклатури або узагальнене найменування номенклатури, яке вказується у формі договору із покупцем.

7.Для збереження документа натисніть кнопку "Записати".

8.Для виклику друкованого бланка рахунка-фактури використовуйте кнопку "Рахунок-фактура".

9.Натисніть кнопку "Провести та закрити".

10. Результат проведення документа "Рахунок-фактура виданий" (рис. 4):

11. Щоб переглянути проводки, натисніть кнопку П надати проводки та інші рухи документа .

2. Передача об'єкта нерухомості без переходу права власності

Перед проведенням операції з передачі об'єкта нерухомості покупцю без переходу права власності необхідно здійснити відповідні налаштування в обліковій політиці організації.

Налаштування "Облікової політики" організацій (рис. 5):

1. Викличте з меню: Головне - Налаштування - Облікова політика.

3. Встановіть прапорець "Нараховується ПДВ для відвантаження без переходу права власності".

4. Натисніть "OK".

Створення документа "Передача ОС" (рис. 6):

1. Викличте з меню: ОС та НМА - Вибуття основних засобів - Передача ОС.

2. Натисніть кнопку "Створити".

3. Заповніть шапку документа, як показано на рис. 6.

4. На закладці "Основні засоби" натисніть кнопку "Додати".

5. Натисніть кнопку вибору в полі "Основний засіб". При цьому відкривається довідник "Основні засоби".

6. Виберіть об'єкт "Нерухоме майно (будівля)" подвійним клацанням миші.

7. На закладці "Додатково" у розділі "Об'єкти нерухомості" встановіть прапорець "Право власності переходить після державної реєстрації (діє з 01.01.2011)".

8. Заповніть поля, як показано на рис. 6.

9. Натисніть кнопку "Провести та закрити".

10. Результат проведення документа "Передача ОС" (рис. 7):

11. Щоб переглянути проводки документа "Передача ОС", натисніть кнопку П надати проводки та інші рухи документа .

Відповідно до п. 16 ст. 167 НК РФ моментом визначення податкової бази з податку на додану вартість визнається день передачі нерухомого майна покупцю цього майна за передавальним актом або іншим документом про передачу нерухомого майна.

У зв'язку з цим у результаті проведення документа "Передача ОС" сформовано проведення за дебетом рахунку 76.ВІД"ПДВ, нарахований по відвантаженню" та кредиту рахунку 68.02 "Податок на додану вартість" у сумі 903 960,00 руб. Таким чином, ПДВ за об'єктом основних засобів, переданих за актом приймання-передачі без переходу права власності, нараховано до бюджету.

Необхідно створити документ "Рахунок-фактура виданий" на підставі документа "Передача ОС". Внаслідок проведення документа "Рахунок-фактура виданий" проводки не формуються.

Створення документа "Рахунок-фактура виданий" (рис. 8):

1.Для створення документа необхідно натиснути кнопку "Виписати рахунок-фактуру" внизу документа "Передача ОС" (рис. 6). При цьому автоматично створюється документ "Рахунок-фактура виданий", а у формі документа-підстави з'являється гіперпосилання на створений рахунок-фактуру.

2.У розділі "Платежні документи" в полях "Дата" та "Номер" зазначається дата та номер платіжного доручення покупця, за яким він перерахував кошти (рис. 1).

3.Поле "Код виду операції" заповнюється автоматично значенням "01", який відповідає відвантаженню (передачі) або придбанню товарів, робіт, послуг (включаючи посередницькі послуги) згідно з Додатком до наказу ФНП України від 14.03.2016 № ММВ-7-3/ [email protected].

4.Для збереження документа натисніть кнопку "Записати".

5.Для виклику друкованого бланка рахунка-фактури використовуйте кнопку "Рахунок-фактура".

6.Натисніть кнопку "Записати та закрити".

7.Виданий рахунок-фактура відображено у книзі продажу (рис. 9) (меню: Звіти - ПДВ - Книга продажу).

3. Відображення відрахування ПДВ з отриманого авансу

Створення документа "Формування записів книги покупок" (рис. 10):

На закладці "Отримані аванси" реєструються "авансові" рахунки-фактури, видані на момент реалізації товарів (робіт, послуг) чи момент повернення авансу покупцю. У нашому прикладі – на дату переходу права власності на об'єкт основних засобів.

1. Виклик із меню: Операції - Закриття періоду - Регламентні операції ПДВ.

2. Натисніть кнопку "Створити" та виберіть документ "Формування записів книги покупок".

3. Натисніть кнопку "Заповнити" на закладці "Отримані аванси" або клацніть на кнопку "Додати" і виберіть документ, за яким відбувається залік авансу.

4. Натисніть кнопку "Провести та закрити".

5.Результат проведення документа Формування записів книги покупок (рис. 11):

6.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа

4. Нарахування в обліку тимчасових різниць, відстрочених податкових активів та зобов'язань

У прикладі проведемо закриття всіх регламентних операцій списком за січень, щоб побачити відображення нарахованих різниць.

Виконання обробки "Закриття місяця" (рис. 13):

1. Викличте з меню: Операції - Закриття періоду - Закриття місяця.

2. Перед закриттям регламентних операцій необхідно поновити послідовність проведення документів. Для цього клацніть на гіперпосиланні "Переведення документів за місяць" і натисніть кнопку "Виконати операцію" .

3. Натисніть кнопку "Виконати закриття місяця", після чого відбудеться закриття всіх регламентних операцій списком.

4. Щоб переглянути розрахунки, що відображають результати виконання регламентних операцій, натисніть кнопку "Довідки-розрахунки". Щоб переглянути результати операції "Розрахунок податку на прибуток", клацніть на відповідному гіперпосиланні та виберіть "Розрахунок податку на прибуток".

5.Для перегляду результатів операції "Розрахунок податку на прибуток" (рис. 13) клацніть на відповідному гіперпосиланні і виберіть П надати проводки(Див. рис. 12).

5. Перехід права власності на об'єкт нерухомості

Документ "Реалізація відвантажених товарів" запроваджується під час переходу до покупця права власності на об'єкт нерухомості.

Створення документа "Реалізація відвантажених товарів" (рис. 14):

1. Викличте з меню: ОС та НМА - Вибуття основних засобів - Передача ОС.

2. Виділіть документ-основу ("Передача ОС") і клацніть на кнопку "Створити на підставі".

3. Виберіть "Реалізація відвантажених товарів". При цьому на підставі документа "Передача ОС" створюється та автоматично заповнюється новий документ "Реалізація відвантажених товарів".

4. У полі "від" вкажіть дату переходу права власності.

5. Перевірте заповнення полів, як показано на рис. 14.

6. Натисніть кнопку "Провести та закрити".

7.Результат проведення документа "Реалізація відвантажених товарів" (рис. 15):

8.Для перегляду проводок натисніть кнопку П надати проводки та інші рухи документа .

9. Відповідно до пп. 1 п. 1 ст. 268 НК РФ дохід, отриманий від реалізації майна, що амортизується, зменшується на залишкову вартість такого майна, що визначається відповідно до п. 1 ст. 257 НК РФ.

6. Погашення тимчасових різниць, відстрочених податкових активів та зобов'язань

Необхідно скористатися обробкою "Закриття місяця", яка містить перелік необхідних регламентних операцій.

У разі проведемо закриття всіх регламентних операцій списком за лютий, щоб побачити погашення різниць після переходу права власності на об'єкт нерухомості.

Виконання обробки "Закриття місяця" (рис. 16):

1. Викличте з меню: Операції - Закриття періоду - Закриття місяця.

2. Перед закриттям регламентних операцій необхідно відновити послідовність проведення документів. Для цього клацніть на гіперпосиланні "Переведення документів за місяць" і натисніть кнопку "Виконати операцію" .

3.Натисніть кнопку "Виконати закриття місяця", після чого відбудеться закриття всіх регламентних операцій списком.

4.Для перегляду розрахунків, що відображають результати виконання регламентних операцій, натисніть гіперпосилання "Довідки-розрахунки". Для перегляду результатів окремої регламентної операції клацніть на гіперпосиланні обраної операції та виберіть потрібне найменування, у нашому прикладі - "Розрахунок податку на прибуток" або "Показати проводки" (рис. 17).

Основними засобами називається те майно, яке використовується як засоби праці більше 12 місяців, вартістю від 100 000 рублів.

Облік основних засобів у 1С 8.3 автоматизовано на 100%. Спочатку в 1С Бухгалтерія для ОС оформляється. Далі їх приймають до обліку та надають інвентарний номер.

Розробники 1С:Бухгалтерія 3.0 скоротили цю операцію до оформлення одного документа - "Надходження (акти, накладні)" з видом операції "Основні засоби". В даному випадку не потрібно створювати. Усі проводки і за надходженням та з прийняття до обліку створюються одним документом – надходженням.

Розглянемо покрокову інструкцію з обліку ОС 1С 8.3.

У меню «ОС та НМА» виберіть пункт «Надходження основних засобів» та створіть новий документ.

У шапці необхідно вказати організацію, контрагента та договір. Налаштуйте спосіб відображення витрат з амортизації та ПДВ. Якщо ви збираєтесь надалі здавати об'єкт в оренду – позначте це відповідним прапором.

У табличній частині документа перерахуйте необхідні кошти. Пам'ятайте, що якщо ви купуєте кілька однакових об'єктів (наприклад, 3 верстати), то в довіднику «Основні» кошти та в даній табличній частині у вас має бути 3 різні позиції з різними інвентарними номерами.

Також у табличній частині вказується ПДВ, рахунки (обліку, амортизації, ПДВ) та термін служби у місяцях.

Або подивіться відео:

Амортизація ОС 1С 8.3

Розглянемо амортизацію з прикладу закриття місяця. У меню «Операції» перейдіть до пункту «Закриття місяця».

Зауважте, що налаштування правил і способів амортизації налаштовується в . Амортизація розраховується щомісяця, починаючи з місяця, наступного після прийняття ОС до обліку.

При виконанні регламентної операції з амортизації та зносу ОС сформувалася проводка із сумою 2950 рублів. У налаштуваннях вказано лінійний спосіб нарахування амортизації. Токарний верстат у прикладі має термін служби 60 місяців. Амортизація обчислюється вартістю ОС розділена термін служби. Все розрахувалося правильно.

Приклад амортизації розглянутий у цьому відео:

Інші документи обліку

У меню «ОС та НМА» знаходяться й інші документи щодо надходження та обліку основних засобів. Наприклад, модернізація, передача в оренду, передача в монтаж та інші. У їхньому заповненні немає нічого складного.

У 1С є два варіанти оформлення придбання та прийняття до обліку ОС:

Стандартний, при якому використовують два документи:

- оприбуткування ОС - за допомогою документа Вступ (акт, накладна) вид операції Устаткування ;

- введення в експлуатацію ОС – за допомогою документа Прийняття до обліку ОС .

Спрощений, при якому використовують єдиний документ:

- оприбуткування та введення в експлуатацію ОС - документ Вступ (акт, накладна) вид операції Основні засоби .

Коли введення в експлуатацію ОС здійснюється одночасно з оприбуткуванням ОС, то, звичайно, зручніше відображати всі операції в одному документі: використовувати Спрощений варіант. Але він має певні обмеження.

Спрощений варіант не можна використовувати, якщо до первісної вартості покупки основного кошти буде додано додаткові витрати при його придбанні.

Як прийняти ОС до обліку 1С 8.3: стандартний спосіб

При стандартному способі оформляється два документи до прийняття ОС до обліку:

- документ Вступ (акт, накладна) вид операції Устаткування ;

- документ Прийняття до обліку ОС ;

Розглянемо особливості заповнення кожного документа та їх проведення.

Документ Надходження (акт, накладна) вид операції Устаткування

Оформити оприбуткування основного засобу цим документом можна через:

- Покупки – Покупки – Надходження (акти, накладні) – Надходження – розділ Устаткування;

- ОС та НМА – Надходження основних засобів – розділ Надходження обладнання.

Так, наприклад, придбання автомобіля, який ми плануємо використовувати на дорогах загального користування, у 1С Бухгалтерії 8.3 рекомендується оформляти через стандартний варіант, тому що в первісну вартість авто включатимуться додаткові витрати – у цьому випадку мито за його реєстрацію в органах ДІБДР.

На вкладці Устаткування внесіть основні засоби і вкажіть їх кількість. Об'єкти основних засобів виберіть з довідника Номенклатура.

При проведенні документа первісна вартість необоротного активу враховуватиметься на рахунку «Придбання компонентів основних засобів», доки не буде введено документ Прийняття до обліку ОС.

Вивчити докладніше:

Документ Прийняття до обліку ОС

Прийняти до обліку основний засіб цим документом можна через:

- ОС та НМА – Надходження основних засобів – розділ Прийняття до обліку ОС.

На вкладці Необоротний актив вкажіть дані придбаного активу до введення в експлуатацію:

- Устаткування - необоротний актив, що вводиться в експлуатацію; виберіть із довідника Номенклатура;

- Основний склад - місце зберігання оприбуткованого об'єкта;

- Рахунок- рахунок урахування витрат, де формується первісна вартість об'єкта.

На вкладці Основні засоби виберіть ОС, що вводяться в експлуатацію, із довідника Основні засоби .

Параметри нарахування амортизації, погашення вартості об'єктів встановіть на окремих вкладках Бухгалтерський облік і Податковий облік .

На вкладці Бухгалтерський облік вкажіть:

- Рахунок обліку- рахунок обліку, що вводиться в експлуатацію ОС;

- Порядок обліку

:

- Нарахування амортизації;

- Вартість не погашається.

При виборі значення Нарахування амортизаціївстановіть параметри її нарахування.

На вкладці Податковий облік встановіть .

Залежно від порядку обліку витрат на придбання об'єкта у НУ у полі Порядок включення вартості до складу витрат можна вибрати:

- Нарахування амортизації- для ОС, за якими нараховуватиметься амортизація;

- Включення до витрат при прийнятті до обліку- для об'єктів, витрати на придбання яких одночасно будуть враховані у витратах при прийнятті їх до обліку;

- Вартість не включається до витрат- для об'єктів, витрати на які не враховуватимуться у витратах, що зменшують базу оподаткування.

Для НУ у документі неможливо вибрати спосіб нарахування амортизації, т.к. його встановлюють у налаштуваннях облікової політики та застосовують до всіх об'єктів ОС. В 1С спосіб встановлюється в блоці Головне – Налаштування – Податки та звіти – розділ Податок на прибуток.

Для об'єктів, якими нараховується амортизація, є можливість нарахувати амортизаційну премію. Її параметри задають на окремій вкладці Амортизаційна премія .

Документ формує проводки:

Вивчити докладніше:

- Введення в експлуатацію ОС

- Прийняття до обліку ОЗ, який не враховується в НУ

Як поставити на облік ОС 1с 8.3: спрощений спосіб

При спрощеному методі оформляють єдиний документ прийняття ОС до обліку:

- документ Вступ (акт, накладна) вид операції Основні засоби .

Документ Надходження (акт, накладна) вид операції Основні засоби

Поставити на облік основний засіб цим документом можна через:

- Покупки – Покупки – Надходження (акти, накладні) – Надходження – розділ Основні засоби;

- ОС та НМА – Надходження основних засобів – розділ Надходження основних засобів.

У табличній частині відобразіть об'єкти, що купуються з довідника Основні засоби. У документі немає можливості вказати кількість об'єктів: до обліку може бути прийнято лише одну позицію у кількості одного об'єкта. Однакові позиції основних засобів додайте до довідника Основні засоби окремими позиціями та розмежуйте їх за певними ознаками, наприклад, за робочими місцями (РМ).

За параметрами нарахування амортизації, погашення вартості об'єктів є можливість вказати лише:

- Спосіб відображення витрат на амортизацію у шапці документа - єдиний для всіх об'єктів, що вводяться;

- Строк службиу табличній частині - термін корисного використання, який встановіть однаковий для НУ та БО, безпосередньо по кожному об'єкту.

1С Бухгалтерія 8.3 сама у податковому обліку визначає порядок погашення вартості придбаного об'єкта:

- якщо вартість об'єкта трохи більше 100 000 крб., Витрати придбання одноразово входять у витрати;

- якщо вартість об'єкта більше 100 000 руб., То нараховуватиметься амортизація, відповідно до способу, встановленого в обліковій політиці за НУ.

Незалежно від Рахунки облікуу табличній частині документа, витрати на придбання ОС автоматично враховуватимуться на рахунку «Придбання основних засобів», а потім списуватимуться на Рахунок обліку, встановлений у документі.

У програмі 1С 8.3 Бухгалтерія часто виникає ситуація, коли основний засіб має бути зібраний із кількох комплектуючих. Наприклад, купуючи монітор, системний блок, мишку та клавіатуру, ми маємо відобразити в бухгалтерському обліку цю покупку як єдину ОС під назвою «Комп'ютер». Розглянемо, як зробити подібну операцію у програмі 1С: Бухгалтерія 8.3 (реліз 3.0).

У програмі така операція відбивається як із видом операції «Обладнання». Заповнимо документ згідно з нашими вимогами:

Зверніть увагу, що рахунок обліку комплектуючих - 07 (обладнання для встановлення), а рахунок ПДВ - 19.01 (ПДВ з ОС). Використовуйте механізм для налаштування рахунків обліку.

Програма 1С сформує такі проводки:

Комплектуючі майбутнього основного засобу дійшли складу.

Приклад оформлення документа надходження до 1С 8.3 на прикладі товару дивіться у нашому відео:

Передача обладнання у монтаж

Наступний етап - монтаж або збирання обладнання. Природно, ми збиратимемо їх з отриманих від постачальника матеріальних цінностей, які вже знаходяться на рахунку 07.

Документ 1С, який нам допоможе зробити складання, називається "Передача обладнання в монтаж", в інтерфейсі він знаходиться на вкладці "ОС та НМА". Створимо новий документ:

Об'єкт будівництва, у нашому випадку це якраз нова ОС із комплектуючих. У табличній частині «Обладнання» слід зазначити кількість номенклатури та рахунок обліку — 07.

Отримайте 267 відеоуроків з 1С безкоштовно:

У проводках система 1С 8.3 сформує проводку 08.03-07, тобто передачу комплектуючих на складання:

Якщо планується залучати до збирання комплектуючих стороннього постачальника послуг, цю операцію можна також відобразити на рахунку 08.03 за допомогою документа «Надходження товарів та послуг», де субконто буде наш новий комп'ютер.

Прийняття до обліку зібраного з комплектуючих основного засобу 1С 8.3

Зробимо це за допомогою документа « » (вкладення ОС та НМА):

На першій вкладці «Необоротний актив» необхідно вказати вид операції «Об'єкт будівництва», у полі «Об'єкт будівництва» вказати наш комп'ютер та натиснути на кнопку «Розрахувати суми». Якщо все зроблено правильно, вартість ОС повинна заповнитися автоматично.

Запишемо документ, але поки що не будемо проводити його.

На цій вкладці все, перейдемо на вкладку

Як бачимо, поки значення не заповнено. Щоб його заповнити, потрібно створити новий елемент довідника «Основні засоби» (раніше було заведено лише Об'єкт будівництва):

Де вкажемо його найменування та групу обліку ОС.

Основними засобами є те майно, яке використовується як засоби праці під час виробництва товарів, надання послуг, або виконання робіт більше року.

Зверніть увагу, що з початку 2016 мінімальний розмір вартості ОС став становити сто тисяч рублів. У бухобліку ця сума складає сорок тисяч карбованців.

У цій статті ми розглянемо всі варіанти надходження основних засобів та обладнання у 1С 8.3 Бухгалтерія.

Купівлю основних засобів можна оформити у програмі 1С Бухгалтерія 3.0 документом «Надходження (акти, накладні)», вибравши відповідний вид («обладнання» або «основні засоби»).

Для зручності цей документ знаходиться так само в меню «ОС і НМА» у вигляді двох пунктів з уже встановленими видами: «Надходження основних засобів» та «Надходження обладнання».

Документ з видом «Основні кошти» необхідний обліку тих коштів, які вимагають монтажу та додаткових витрат.

- В останніх редакціях 1С Бухгалтерія 8.3 (починаючи з 3.0.45) при використанні цього виду операцій не потрібно додатково створювати документ «». Усі проводки здійснюються надходженням із видом операції «Основні кошти», що значно спростило життя бухгалтерам.

- Вид операції «Обладнання» передбачає купівлю за рахунками: 08.04.1 та 07. Обладнання, що надійшло на рахунок 07, потребує подальшого монтажу. Те обладнання, яке надійшло на рахунок 08.04, не потребує монтажу, і надалі має бути прийняте до обліку. ПДВ відображається на рахунку 19.01.

У прикладі ми розглядатимемо надходження основних засобів, оскільки цей функціонал новий. Для цього в меню «ОС та НМА» виберіть пункт «Надходження основних засобів». У формі списку створіть новий документ.

Як ви бачите, він поєднав у собі реквізити надходження та прийняття до обліку.

Заповніть у шапці документа контрагента та договір. Спосіб відображення витрат по заповниться автоматично, але за бажання його можна відкоригувати. Так само можна вказати місцезнаходження ОС та матеріально відповідальну особу, але ці поля не є обов'язковими до заповнення. У випадку, коли цей об'єкт здаватиметься в оренду, необхідно встановити відповідний прапор.

Дуже зручно створювати новий основний засіб безпосередньо з табличної частини цього документа. У створеного об'єкта група обліку ОС буде встановлена відповідно до значення, вказаного у шапці. Амортизаційна група заповнюється при записі документа, значенням, що відповідає зазначеному терміну служби.

Проведення з оприбуткування ОС в 1С

Проведіть документ. Усі його рухи відображатимуться у проводках. У нашому випадку будуть три проводки:

- Дт 08.04.02 - надходження основних засобів

- Дт 01.01 – прийняття ОЗ до обліку

- Дт 19.01 – ПДВ

ПДВ на час вступу основного кошти

У цьому прикладі була проводка з ПДВ, оскільки в параметрах документа зазначено, що він не включено до вартості. Для зміни цього налаштування перейдіть у шапці документа за відповідним гіперпосиланням та встановіть прапор «НДС включати у вартість». Тоді під час проведення документа руху за рахунком 19.01 не буде.

У книзі покупок ПДВ буде відображено лише після того, як на цей документ буде .

Якщо відображення надходження було зроблено документом з видом операції «Надходження обладнання», додатково необхідно прийняти основний засіб до обліку. Цей документ знаходиться в меню «ОС та НМА» пункт «Прийняття до обліку операційної системи». Заповнення цього документа ми розглядати не будемо, оскільки всі необхідні дані, як для надходження, так і для прийняття до обліку, ми заповнили, використовуючи вид операції «Надходження основних засобів».

Реєстрація рахунку-фактури

Зареєструємо рахунок-фактуру для цього документа. Для цього в нижній частині введіть номер, дату та натисніть на кнопку «Зареєструвати».

Дивіться також відео щодо того, як оформити введення в експлуатацію ОС у два кроки — спочатку надходження, а потім прийняття до обліку:

Схожі статті

-

Підготовка довідки-розрахунку для надання у ФСС 1с отримано від виконавчого органу ФСС РФ

Роботодавець зобов'язаний надати працівникові гарантії за тимчасової непрацездатності, а також за нещасного випадку на виробництві та професійному захворюванні. Такі гарантії відображаються як виплата відповідної допомоги.

-

Бухоблік інфо Нарахування внесків у ЗУП 3

У програмі 1С 8.3 Бухгалтерія 3.0 є певний функціонал із ведення кадрового обліку та . Він звичайно не такий розширений, як у 1С: Зарплата та управління персоналом, але все ж таки, в невеликих організаціях його цілком достатньо. Ведення...

-

Бухоблік інфо. Бухоблік інфо Зуп 8.3 страхові внески

На початку календарного року бухгалтеру необхідно звірити тарифи страхових внесків, затверджених для компанії чинним законодавством. Не секрет, що за нинішнього рівня автоматизації обліку, помилки виникають лише в тому випадку, якщо в...

-

Що потрібно знати при оформленні записки-розрахунків при звільненні?

Звільнення співробітника – операція, яку регулярно оформляє бухгалтерський облік підприємства. Розрахунок при звільненні 1С 8.3 Бухгалтерія необхідно робити відповідно до законодавства. Це дозволяє уникнути конфліктів із...

-

Як змінити параметри нарахування амортизації основних засобів Нарахування амортизації в 1 з 8

ЯК НАЧИСЛЯТИ АМОРТИЗАЦІЮ У 1Схоча в бухгалтерському середовищі нарахування амортизації вважається досить тривалим і складним процесом, якщо ви подивіться, то будете приємно здивовані, наскільки все просто. До речі, цей процес був вдало...

-

Облік по відокремленим підрозділам, не виділеним на самостійний баланс

31.05.2018 17:59:55 1С:Сервістренд uk Реєстрація нового підрозділу у програмі 1С: Бухгалтерія 8.3 Довідник «Підрозділи» використовується у всіх розділах обліку, виступає як аналітика на багатьох рахунках бухгалтерського та...