Спеціальний реєстр обліку бланків суворої звітності. Правильне ведення обліку БСО

Послуги компанії та підприємці, що надають послуги, можуть використовувати при отриманні оплати від клієнтів бланки суворої звітності. Щоб фіксувати їхній рух, заводиться спеціальний журнал. Він немає єдиного зразка. За основу при розробці документа можна взяти форму ЗКУД 0504045, яка застосовується у державних та муніципальних організаціях. Наприкінці статті безкоштовно доступний для завантаження журналу обліку бланків суворої звітності зразок заповнення.

У Книзі обліку містяться дані про рух бланків суворої звітності. Там відображається отримання листків у друкарні, їх передача відповідальним особам, списання та інше.

Всю інформацію, що вноситься в неї, можна розбити на дві категорії:

- надходження бланків;

- витрати.

Книга обліку бланків суворої звітності не включає поля відображення грошових сум, отриманих в результаті операцій. Вона призначена лише показу їх переміщень. У документ вноситься точна кількість бланків, що надійшли або списаних.

Порядок оформлення журналу

Закон не передбачає єдиної форми, за якою має оформлятися журнал обліку бланків суворої звітності. Організації можуть або скористатися раніше встановленим шаблоном, або розробити власний регістр.

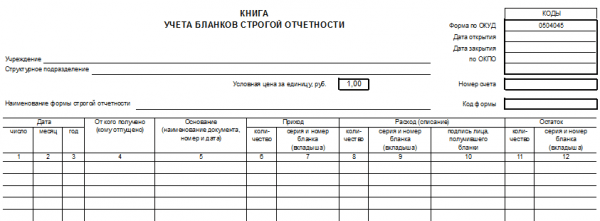

Розглядаючи форму 0504045 Книги обліку бланків суворої звітності, можна виділити дві основні частини: вступний розділ та таблиця, в якій зібрані дані про рух документів. У вступному розділі відображається така інформація:

- Дата відкриття (закриття) Книги

- Назва організації.

- Код ДКПО.

- Використовуваний вид бланка суворої звітності (квиток, квитанція тощо).

- Умовна вартість одиниці (вказується в рублях).

- Номер рахунку.

- Код форми.

Після «шапки» слідує основна частина, виконана у вигляді таблиці. Обліковий журнал на прикладі форми 0504045 містить:

- Дата внесення запису.

- Дані другої сторони (ПІБ індивідуального підприємця або назва організації).

- Документ, який є підставою.

- Парафія. Відображають кількість листків, що надійшли, їх номер і серію.

- Витрата (списання). Також вказують кількість та реквізити бланків, які були використані або списані. В окремому стовпці ставиться підпис співробітника, який одержав ці папери.

- Залишок. Кількість і реквізити листків, що залишилися.

Наприкінці підбивається підсумок по кожній графі. Цей рядок має назву «Разом». Вона є на кожній сторінці.

Важливо! У Книзі обліку мають бути найменування організації, дата відкриття журналу, одиниці виміру, кількість об'єктів обліку, перелік категорій у хронологічному порядку та дані відповідальних за ведення обліку осіб.

Зручно користуватись готовою формою документа. Водночас Книга обліку бланків суворої звітності може бути складена самим підприємцем. Ключова вимога - вона має містити всі запропоновані законом дані. Ведення книги доручається бухгалтерському працівникові. ІП може зайнятися цим самостійно.

У більшості випадків Книга обліку готується у друкованому вигляді. Окремі листи нумеруються та зшиваються до журналу. Документ засвідчується підписом директора та головного бухгалтера (для організацій) чи ІП. За наявності ставиться друк.

Важливо! Журнал обліку містить інформацію лише про переміщення бланків. Грошові суми відображаються у Книзі обліку доходів та витрат.

Порядок заповнення журналу слід зафіксувати, підготувавши постанову керівника підприємства. Також директор призначає співробітника, відповідального за заповнення документа та його безпеку. Із цим працівником укладається договір про матеріальну відповідальність.

Що стосується організаціями заповнення журналу найчастіше доручається працівнику бухгалтерського відділу. Якщо йдеться про індивідуального підприємця, який працює без співробітників, оформлятиме документ він самостійно.

Відповідальний за ведення регістру прикладатиме до Книги обліку:

- відривні частини виданих клієнтам бланків;

- зіпсовані листки;

- екземпляри, які з будь-яких причин не будуть застосовуватись за призначенням.

Як бланки, так і журнал заповнюються без помарок та виправлень. Коли припущено помилку, листок перекреслюється. Зіпсований екземпляр не викидається. Його прикладають до журналу, за потреби пишуть пояснювальну. Після закінчення терміну зберігання у присутності призначеної комісії складається акт і списані папери знищуються.

На який термін заводиться регістр

Варто врахувати, що Книга обліку БСО заводиться лише певний термін. Дату закриття обов'язково вказувати у спеціально відведеній графі. Регістр може застосовуватись:

- протягом звітного періоду;

- протягом року.

Тривалість використання журналу визначається керівником. Відповідне становище закріплюється в обліковій політиці організації. Після закриття регістру заводиться новий екземпляр.

Щодо терміну зберігання журналу, законодавство не встановлює певних термінів. Потрібно врахувати, що квитанції та подібні бланки зберігаються протягом 5 років. Строк зберігання Книги обліку не може бути меншим за цей період. Значить, він становить мінімум 5 років.

Як правильно зберігати облікові документи

Журнал обліку БСО, як і інші цінні папери, потрібно зберігати в окремому кабінеті або сейфі, які після завершення робочого дня опечатуються. Такий підхід захистить документацію від втрати чи розкрадання.

Якщо організація або ІП використовує бланки суворої звітності, ведення регістру є обов'язковим. В іншому випадку після перевірки податковим інспектором може бути призначений штраф.

Коли губляться незаповнені листки, податкова служба може накласти стягнення за неправильне зберігання первинної документації. Якщо такий факт виявлено керівником підприємства, він має право запросити у працівника їхню вартість.

Книга обліку ведеться організаціями та ІП, які використовують при розрахунках із клієнтами квитанції та інші бланки суворої звітності. На даний момент немає зразка, обов'язкового до застосування. Можна взяти раніше запропоновану форму 0504045, яка передбачалася для бюджетних установ. Вона відображає інформацію про рух первинних документів для підприємства. Далі можна завантажити зразок за посиланням.

Post Views: 572

Підприємці та фірми, що реалізують продукцію або надають послуги, зобов'язані проводити готівкові та безготівкові платежі через касу. Законодавством визначено перелік ситуацій, коли касу можна використати. Один із пунктів цього переліку – надання послуг громадянам. Підприємці та фірми можуть при цьому заповнювати бланки суворої звітності.

Деякі з цих документів мають затверджені форми, в інших випадках установа може скласти свою форму із внесенням обов'язкових реквізитів. Це не єдина вимога. Бланк має бути виготовлений у друкарні на апараті, що робить безперервну нумерацію.

Фірми та підприємці повинні вести облік типових чи самостійно розроблених форм. Для цього заводиться спеціальна облікова книга.

Завантажити бланк суворої звітності у форматіWord, Ви можете

Призначення облікової книги зрозуміло з назви: вона необхідна реєстрації «суворих» бланків. Нормативно-правовими актами не встановлено певної форми книги. Деякі фірми закуповують готові екземпляри, надруковані в друкарні, але їх не завжди можна знайти у продажу. Облік можна вести в будь-якій «коморі» і навіть у звичайному шкільному зошиті.

Облікова книга дозволяє зареєструвати надходження та витрачання бланків, що підлягають обов'язковій звітності.

У лівій частинівідображається прибуття бланків, які замовляються у друкарні, обов'язково вказуються їхні номери. У правій частинівідбивається видача бланків.

Бланки можуть бути списані не тільки через їх використання, але також і внаслідок псування. У разі вноситься відповідна позначка. Допускається списування невикористаних бланків, які з якихось причин більше не застосовуватимуться.

Перевірка книги БСО контролюючою організацією дозволяє з'ясувати цілі використання кожного врахованого бланка.

Книга обліку бланків суворої звітності за формою 0504045 – приклад заповнення:

Зразок заповнення книги обліку бланків суворої звітності.

Зразок заповнення книги обліку бланків суворої звітності. Дізнатися в якому порядку ведеться журнал наказів з основної діяльності підприємства та завантажити його зразок, ви можете

Хто веде книгу обліку БСО?

Порядок ведення та оформлення книги встановлюється місцевим нормативно-правовим актом фірми. У документі прописується ПІБ особи, відповідальної за приймання, належне зберігання, реєстрацію та видачу бланків. Із таким співробітником підписується договір про матеріальну відповідальність.

Даний співробітник вносить у книгу обліку записи в міру потреби, а саме – в міру прибуття та витрачання бланків. Терміни зберігання журналу в жодних нормативно-правових актах не відображено. Тим не менш, термін зберігання корінців, зіпсованих і списаних бланків становить п'ять років, отже, книгу потрібно тримати як мінімум стільки ж, скільки останні форми, відомості про які в неї внесені.

Наказ про реєстрацію та витрачання бланків може встановлювати термін зберігання книги протягом п'яти років з моменту внесення останньої позначки. Після закінчення цього періоду книга разом з усіма корінцями та списаними формами має бути знищена.

Потрібно також враховувати, що книги не можна знищувати, якщо ще не минув місяць із моменту останньої інвентаризації.

Хто та в якому порядку здійснює ведення журналу реєстрації вхідних документів по підприємству – читайте

Правила ведення книги обліку бланків суворої звітності

Додаткову інформацію про облікову книгу можна знайти у низці нормативно-правових актів:

- Положення №359 (пункт 13);

- Наказ Мінфіну від 15 грудня 2010 р. №173н (у розділі про бланк 0504045).

У цих джерелах міститься досить мало інформації. У законодавстві наголошено на правилах оформлення, а також у загальних рисах зазначено, що саме має містити документ. Чітких рекомендацій щодо форми для ведення книги суб'єктами господарювання немає.

Слід зазначити, деякі фірми використовують таке найменування, як «журнал обліку БСО», що цілком допускається. Однак у законодавстві йдеться саме про книгу, форму якої організація може становити сама.

Важливо дотримуватись таких умов, які вимагає законодавство:

- Прошивка, скріплення печаткою та розписами керівника та головбуха (якщо такий значиться у штаті);

- Нумерація сторінок.

Облікова книга заповнюється лише від руки.Заповнювати документ в електронному форматі (наприклад, Excel) категорично забороняється. Це пояснюється тим, що при цьому не виконуватимуться вказані вказівки.

Електронну книгу можна пронумерувати, але прошити її не вийде. До того ж електронний варіант можна легко скоригувати, що категорично заборонено.

Книгу обліку можна вести в будь-якому зошит або журнал, які вже є у фірмі.У такому разі в зошиті доведеться робити колонки, також потрібно буде витратити час на прошивку та проставлення номерів.

Якщо цього не хочеться, можна замовити журнал у друкарні.У цьому слід заздалегідь озвучити необхідні колонки і графи, і навіть розміри і формат, враховуючи потреби фірми.

За самостійної розробки форми журналу можна орієнтуватися на бланк, затверджений для бюджетних установ Наказом Міністерства фінансів №173н.

Багато організацій використовують саме таку форму як основу, після чого вносять до неї свої коригування: додають додаткові графи або видаляють зайві. Деякі фірми взагалі нічого не змінюють у формі та використовують її у вихідному вигляді.

Облікову книгу заводять безпосередньо перед її отриманням і ведуть, доки не закінчаться пошиті та пронумеровані сторінки. Оновлення книги не потрібне.

Точних термінів зберігання не визначено, але Положення №359 встановлює, що період зберігання дублікатів та корінців складає п'ять роківтому мінімальний термін зберігання журналу з дати внесення останньої позначки також становить п'ять років.

Зразок заповнення книги обліку бланків суворої звітності

У журналі відображаються всі відомості щодо «суворої» документації:

- Отримання;

- Надання;

- Повернення;

- Списування;

- Виведення документів, що залишилися.

Приклад заповнення книги обліку БСО:

ТОВ "Айболіт" надає ветеринарні послуги. Фірма під час здійснення комерційної діяльності видає квитанції на оплату наданих послуг. 1 квітня 2015 року до компанії надійшла нова партія квитанцій у кількості 50 штук.

Квитанції оприбутковані бухгалтером та враховані за всіма правилами. Далі квитанції прийняла відповідальна особа, пізніше (4 та 7 квітня) вони розподілені між двома працівниками по 15 штук на кожного. Кожен із співробітників, які працюють з документами-аналогами чеків під час надання послуг громадянам, підписує договір про матеріальну відповідальність.

Поетапне заповнення книги обліку бланків суворої звітності

Основні етапи заповнення:

- Вступ;

- застосування;

- Зберігання.

Спочатку необхідно вказати дані, що відображають надходження. В обліковій книзі прописується кількість, видана матеріально відповідальному працівникові.

Порада:Зіпсовані або неправильно заповнені форми закреслюються і вкладаються в журнал у день, коли вони заповнювалися, але додаткові записи щодо повернення робити не треба. Проте відмітку про анулювання можна і зробити, це не вважатиметься помилкою. Якщо відбулося псування документів, потрібно повний комплект (тобто дві копії: оригінал і дублікат, або оригінал з корінцем).

Щодо приходу незадіяних документів, то при видачі бланків підзвітним особам потрібно витребувати у них звітність про використання з певною періодичністю. Якщо спеціально оснащене місце в офісі одне, повернення здійснюється після закінчення робочого дня. Після повернення незадіяних документів з'являється їх прихід.

Порада:Як показує практика, повернення незадіяних бланків від матеріально зобов'язаної особи варто вимагати, тільки якщо найближчим часом цей співробітник не працюватиме з ними (наприклад, якщо прямує у відрядження або йде у відпустку).

В інших випадках доцільно видавати наступну партію бланків з урахуванням незадіяних екземплярів, але тільки якщо є обладнане відповідним чином місце для зберігання (наприклад, якщо є кілька точок обслуговування або філій, а також, якщо офіс оснащений сейфами, і підзвітні особи мають доступ до них).

Чому книга обліку потрібна не всім?

Книга обліку необхідна контролю за використанням «суворої» документації, отриманої платником податків в інших осіб. Законодавством передбачено можливість використання таких паперів за призначенням, т. е. з приховування доходів. Суб'єкт господарювання враховує кожен окремо взятий задіяний або незадіяний бланк, і таким чином відображаються всі відомості.

Слід звернути увагу, що пунктом 13 Положення №359 передбачено обов'язкове ведення облікової книжки лише документів, виготовлених у друкарні. Якщо у фірмі використовується автоматизована система (наприклад, Blanksomat), відомості про застосування «суворої» документації фіксуються системою.

Доручення на отримання трудової книжки при звільненні: у яких випадках потрібно і як скласти відповідно до вимог закону – дізнайтесь

Відображати при цьому інформацію в будь-яких журналах, що є паперовими носіями, не потрібно. Завжди можна вивести необхідні відомості та скласти звітність, оскільки в системі зафіксовано електронний журнал, який автоматично заповнюється.

Використання автоматизованої системи ведення бланків передбачено законодавством та зазначено у Положенні №359. Усі вимоги щодо цього ресурсу перераховані у пунктах 11 та 12.

Висновки

Щоб не виникало жодних сумнівів щодо ведення журналу обліку бланків суворої звітності, при його заповненні слід звернути увагу на таке:

- правильність оформлення;

- заповнення від руки;

- внесення будь-яких відомостей щодо використання бланків (від оприбуткування до їх вибуття);

- обов'язкове виведення бланків, що залишилися, по кожному конкретному виду.

Якщо всі перелічені вимоги дотримані, значить, при заповненні проблем не повинно виникнути. При цьому слід не забувати, що обліковий процес завжди можна автоматизувати. Це не лише суттєво скоротить документообіг, а й звільнить додатковий робочий час у співробітників.

Як вести облік бланків суворої звітності в електронній формі, ви можете дізнатися у цьому відео:

Книга обліку бланків суворої звітності є обов'язковою для використання юрособами та фізособами-підприємцями, які здійснюють розрахунки з покупцями/замовниками в роздріб без застосування касового апарату. До цієї книги вносяться відомості про прихід/повернення/списання БСО (бланків суворої звітності). У статті розповімо, за якою формою та в якому порядку вести таку книгу, а також дамо її зразок.

Чи може використовуватись форма 0504045 книги обліку бланків суворої звітності

Для застосування юрособами та підприємцями, які здійснюють комерційну діяльність у своїх інтересах, немає затвердженої форми такого документа, як книга з обліку бланків суворої звітності.

Однак для використання в державних/муніципальних організаціях та установах існує бланк такої книги (форма 0504045), затверджений наказом Мінфіну від 30.03.2015 № 52н.

Організаціям іншої власності та ІП ніщо не заважає ні скористатися для складання книги обліку БСО бланком форми 0504045, ні взяти її за основу для розробки власного варіанту книги.

Бланк форми 0504045 можна завантажити на нашому сайті:

Для роботи з нею книгу найзручніше роздрукувати на паперовому носії та пошити у вигляді брошури.

Термін зберігання книги не може бути меншим за термін зберігання корінців бланків або зіпсованих БСО. Це означає, що книгу обліку бланків суворої звітності слід зберігати протягом 5 років після внесення останнього запису до неї.

Про те, хто після введення онлайн-кас має право продовжувати роботу з БСО за старими правилами, читайте у статті «Бланк суворої звітності замість касового чека (нюанси)» .

Що ще взяти за приклад журналу обліку бланків суворої звітності

Будь-яка організація чи ІП може розробити власний журнал обліку бланків суворої звітності, дотримуючись вимог щодо наявності у цьому документі всіх обов'язкових реквізитів. У зв'язку з тим, що в цьому реєстрі накопичуються та систематизуються відомості про касову первинку, книгу обліку бланків суворої звітності можна віднести до регістрів, що підпорядковуються вимогам закону «Про бухгалтерський облік» від 06.12.2011 № 402-ФЗ.

Обов'язкові реквізити таких регістрів перераховані у п. 4 ст. 10 закону №402-ФЗ. Серед них:

- найменування регістру та підприємства;

- дати початку та закінчення ведення регістру;

- одиниці виміру та величина об'єктів обліку;

- хронологічний запис згрупованих об'єктів обліку;

- П. І. О. та посади осіб, які заповнюють регістр, з підписами.

Про вимоги до заповнення первинки читайте у матеріалі «Первинний документ: вимоги до форми та наслідки її порушення» .

Порядок заповнення книги обліку БСО

Книга бланків суворої звітності повинна містити записи про надходження, видачу, повернення та списання бланкових первинних документів. До регістру прикладаються коріння виданих БСО, а також неправильно заповнені їх бланки та ті, які вже не будуть видані з якоїсь причини.

У шапці книги обліку БСО або на її окремій сторінці, яка буде титульною, необхідно навести назву документа та період, що охоплює всі зроблені в ньому записи. Під назвою регістру вказується назва юрособи (або П. І. О. підприємця), код по ОКПО, також потрібно вказати відділ, який веде даний хронологічний список (найчастіше це бухгалтерія) та найменування форми БСО.

У табличній частині документа передбачаються графи:

- для дати;

- назви одержувача чи постачальника бланків;

- реквізитів документа-підстави, що свідчить про факт прийому-передачі кожного бланка, що реєструється;

- даних про надходження, використання та залишок бланків із зазначенням серії та номера бланка, а також кількості бланків, якщо фіксується прийом/передача пачки документів (наприклад, прихід з друкарні — у цьому випадку вказуються серійні номери з першого по останній бланків із пачки, складених за порядку);

- підсумкової кількості бланків, що прийшли/видані/залишилися в кінці періоду, на який була заведена книга.

Усі відомості про те, як заповнювати книгу обліку бланків суворої звітності, мають бути відображені у локальному акті, що видається керівником підприємства. У цьому ж наказі (або окремо виданому) має бути названа особа, відповідальна за збереження БСО і дотримання правил поводження з ними. З цим співробітником також має бути укладена угода про матвідповідальність. Ця особа і робитиме записи у книзі обліку БСО.

Де завантажити зразок заповнення книги обліку бланків суворої звітності

Зразок заповнення книги обліку бланків суворої звітності є на нашому сайті.

Головною умовою ведення такого регістру є дотримання хронологічного порядку записів та відображення інформації про кожного без винятку бланку суворої звітності, прийнятого на облік та використання.

У частині оформлення книги слід також враховувати правило, зазначене у п. 13 положення, затвердженого постановою Уряду РФ від 06.05.2008 № 359. Йдеться про те, що всі сторінки цього документа мають бути пронумеровані та пошиті, а саму зшивку слід завірити підписами директора / головного бухгалтера та печаткою.

Підсумки

Книга, призначена для обліку БСО, ведеться держустановами спеціально встановленому бланку (форма 0504045). Інші юрособи та ІП мають право скористатися цією формою або створити свою власну за умови дотримання обов'язкових вимог до реквізитів такого документа.

Співробітник, який здійснює внесення записів до книги обліку БСО, призначається наказом керівника та є матеріально-відповідальною особою. Записи у книзі ведуться у хронологічному порядку. Додатком до неї служать коріння БСО та їх зіпсовані/невикористані бланки. Загальні правила оформлення книги обліку БСО подібні до правил оформлення касової книги.

Оплата за товари чи виконані послуги здійснюється оформленням чека ККМ чи бланка суворого обліку. Обмін «гроші — чек чи БСО» є підтвердженням виконання зобов'язання продавця перед покупцем та отримання грошей за послугу чи товар.

Виконання умов будь-якої угоди потрібно підтверджувати. Законодавством дано чіткі розмежування, коли фінансові операції оформляються касовим чеком і організація немає права працювати, не застосовуючи ККМ, і коли оплата товарів та послуг може здійснюватися по БСО. Що це за бланки, де можливе їх застосування, особливості обліку та зберігання розглянемо у цій статті.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Що таке БСО?

Отже, БСО - це документ, що підтверджує оплату виконаної послуги. Наприклад, ми користуємося різними видами транспорту. Купуючи квиток на поїзд, літак чи автобус, ми оплачуємо послугу, одержуючи замість БСО – квиток. Так само БСО є путівки, різні талони, абонементи. Крім того, деякі підприємства мають право використовувати такі бланки, не працюючи із застосуванням ККМ.

Це може бути, якщо вони:

- платники ЕНВД;

- працюють на патентній системі оподаткування у зв'язку з діяльністю, що здійснюється;

- розташовані у віддалених місцевостях, затверджений перелік яких є у кожному суб'єкті РФ. Оформлення послуг у такій компанії здійснюється бланком суворого обліку.

Оскільки БСО має таке значення, як і касовий чек, він повинен мати обов'язкові реквізити, бути пронумерованим, врахованим і правильно зберігається. Важливо пам'ятати, що розрахунки із застосуванням БСО є дійсними лише з фізичними особами і ніколи не використовуються при угодах з організаціями.

Ведення та заповнення

При цьому слід забезпечувати неухильне виконання певних умов:

- Система, що використовується, повинна бути якісно захищена від незаконного проникнення та архівувати всі операції з БСО протягом 5 останніх років.

- Зберігати оригінальні номери бланку.

Потрібно знати, що друкувати БСО на звичайному офісному принтері категорично заборонено.

На першу вимогу ІФНС компанії та ІП надають відомості про проведені грошові операції із систем АСУ. Обов'язковою умовою для бланків, надрукованих у друкарні, є вказівка відомостей про друковане підприємство, номер замовлення та обсяг тиражу.

При здійсненні грошових операцій, виготовлених у друкованій організації, БСО розбірливо та чітко заповнюються вручну або механізованим способом на спеціальному принтері. Виправлення у тексті виключено. Зіпсований бланк обов'язково перекреслюється по діагоналі та прикладається до звіту касира.

Викидати бланки не можна, слід зберігати нумерацію.Алгоритм здійснення фінансової операції та оформлення БСО простий: заповнюється бланк (або під копірку, або, використовуючи відривний талон), приймаються гроші, ставиться підпис на бланку, покупцю вручається оригінальний екземпляр БСО, у компанії залишається копія документа.

Обов'язкові поля

До затвердження Положення № 359 від 06.05.2008, що регламентує застосування форм суворого обліку, застосовувалися уніфіковані БСО, наразі компаніям надано право на створення свого фірмового бланку з огляду на наявність необхідних для заповнення реквізитів.

Такими є:

- назва документу;

- 6-значний номер та серія;

- дата складання документа та здійснення розрахунків;

- назва підприємства із зазначенням форми власності або ПІБ індивідуального підприємця;

- адресу виконавчого органу підприємства, що має право на подання його інтересів без довіреності);

- ІПН компанії або ІП;

- відомості про обсяг та вид поставлених послуг, їх вартість;

- розмір та форма оплати;

- посаду та ПІБ співробітника, який має право на здійснення грошової операції, його розпис із розшифровкою прізвища, печатку ІП або організації.

Усі зазначені реквізити підлягають обов'язковому заповненню, у бланку суворого обліку немає потрібних полів . Усі рядки, графи та поля мають бути заповнені, до них вносяться відомості, передбачені конкретним полем. Виняток становлять графи, які використовуються для проставлення підписів. Оригінал бланка видається покупцю послуг, копія залишається у продавця, який оформив покупку.

Отримання та видача

БСО повинні бути враховані на всіх етапах їхнього руху в компанії. Тому їх надходження та видача супроводжується оформленням актів. Перший акт прийому бланків складу підприємства з друкарні і засвідчується підписами 3-х людина – бухгалтера, комірника, представника друкарні. Тим самим комірник підтверджує отримання БСО під звіт. Далі буде видача бланків касиру компанії та іншим підзвітним особам, які мають доступ до оформлення БСО.

Зазначимо, що укладання договору про матеріальну відповідальність із цими співробітниками необхідне.

Багато великих компаній, особливо багатогалузеві, які працюють із десятками різних форм БСО, мають окремі сховища подібних бланків.

На отримання бланків зі складу компанії також складається акт прийому-передачі БСО, підписаний обома сторонами і має візу керівництва, що дозволяє. Кожен акт містить відомості про форму бланків, їх кількість із зазначенням номерів. Подібним документам — актам та книзі обліку бланків, компанією має бути забезпечена необхідна безпека.

Обов'язковою є перевірка зазначених форм під час проведення інвентаризації.Закон не забороняє оформлювати тимчасові акти прийому БСО, якщо співробітники отримують їх на короткий період часу, наприклад, на один день, наприкінці якого повертають бланки, що залишилися назад. Видача бланків у певній кількості на невизначений час оформляється кількісним актом.

Відповідальні обличчя

Відповідальними особами використання БСО у кожної організації, зазвичай, є підзвітні особи, касири. Право оформлення фінансових операцій бланками суворого обліку настає після оформлення договору матеріальної відповідальності. Існує й інша міра відповідальності – це залучення керівництва компанії до адміністративного впливу, основою якого є незастосування БСО.

За такі дії законом передбачено штрафи:

- громадянам – від 1,5 до 2 тис. руб.;

- посадовим особам – від 3 до 4 тис. руб.;

- компаніям – від 30 до 40 тис. руб.

ПБОЮЛ відповідають за допущені порушення як посадові особи.

Зберігання

Зберігання бланків передбачено в обладнаних приміщеннях, що виключають розкрадання або псування, яке наприкінці робочого дня опломбується або опечатується. Найчастіше використовуються сейфи у приміщенні каси чи бухгалтерії.

Копії БСО, які підтверджують проведення фінансових операцій, старанно запаковані у спеціальні мішки, зберігаються 5 років виходячи з правил архівного зберігання документів. Через місяць після закінчення цього періоду та проведення останньої інвентаризаційної перевірки документи знищуються. Цей процес також оформляється актом, складеним та підписаним комісією.

Невикористані бланки строго обліку можуть зберігатися невизначена кількість часу. Законом терміни таких випадків не визначено.

Трапляється, що компанією замовлена дуже велика партія бланків, яка може використовуватися дуже довго. Іноді керівництво компанії змінює форму бланків, запроваджує нові або відбувається зміна статусу чи назви підприємства. Тоді невикористаний залишок бланків інвентаризується та підлягає знищенню також із складанням акта ліквідації БСО.

Порядок обліку бланків суворої звітності

БСО, що надійшли з друкарні, необхідно зафіксувати в журналі обліку. АСУ передбачає друк бланка з автоматичним занесенням до книги обліку БСО. Вона може також формуватися у системі 1С.

Облік бланків, отриманих із друкованих підприємств, здійснюється шляхом реєстраційних записів у порядку надходження за назвою та номерами, що зазначаються у книзі обліку.

Листи книги обов'язково нумеруються, прошиваються, засвідчуються керівництвом компанії чи ІП та скріплюється печаткою чи штампом.

Законодавчо форму книги не затверджено.Тому її можна сформувати або використати варіант форми книги обліку БСО, яка використовується у бюджетній установі, затверджена вказівкою Мінфіну від 23.09.2005 р. № 123н для застосування. Уповноважена ведення цієї форми обличчя призначається розпорядженням керівництва фірми. Зазвичай це касир компанії або інший співробітник, який займається оформленням БСО.

Нумерація

Усі БСО мають бути пронумеровані 6-тизначними цифрами, які вказуються у верхній частині кожного аркуша у суворій математичній послідовності. Обов'язковою є і вказівка серії. Номери та серії проставляють виробник бланків: або в друкарні, або при автоматичному формуванні документа.

Реєстрація в книзі (журналі)

Журнал обліку типової форми або сформований в організації містить такі графи:

- дата;

- назва БСО, його № та серія;

- ПІБ особи, яка отримала або здала бланки;

- прихід бланків із зазначенням кількості аркушів, серії та №;

- витрата БСО із зазначенням кількості аркушів, серії та №;

- підпис особи, яка отримала або здала;

- Примітки.

Заповнення книги – обов'язкова щоденна робота, яка потребує серйозних стосунків. Пропонуємо зразковий зразок документа.

Інвентаризація та списання БСО

Метою проведення інвентаризації БСО є виявлення відповідності умов зберігання бланків вимогам закону та перевірка наявності залишків.

Інвентаризаційна комісія затверджується розпорядженням керівництва організації чи підприємцем.

Зазвичай, подібні бланки зберігаються в касі і знаходяться під звітом касира. Тому кожна ревізія каси супроводжується перерахунком залишку БСО із зазначенням його результатів в акті ревізії каси форми ІНВ-15.

Якщо бланки зберігаються над касі і інвентаризуються окремо від коштів, перевірку наявної бланків проводять окремо в кожному виду БСО, місцям зберігання та підзвітним особам, якщо їх кілька. Встановлені залишки фактичної наявності БСО, перераховані полистно, звіряються з аналітичними обліковими даними, які виводяться за відомостями книги обліку окремо кожному виду бланків.

Заносяться результати інвентаризації до інвентаризаційного опису форми ІНВ-16 з передбаченою бланком розпискою, яку підзвітна особа підписує перед початком перевірки. При планової інвентаризації опис оформляється у 2-х примірниках, під час передачі БСО від однієї особи іншій – у 3-х.

При виявленні нестачі бланків слід з'ясувати причини, взяти пояснення відповідальної особи та визначити ступінь її винності. Втрата грошових документів – серйозна причина задуматися та розібратися керівництву компанії чи підприємцю.

Відповідальність за втрату БСО законодавством не передбачено, проте керівництво підприємства має право застосувати відповідні дисциплінарні стягнення.

Якщо втрати бланків не є поодинокими випадками, супроводжуються розкраданнями або відбуваються у будь-яких сумнівних ситуаціях, слід звернутися до слідчих органів. Зловживання з використанням БСО, на жаль, не менше.

Ще однією метою проведення інвентаризацій БСО є їх списання (знищення).Це обов'язкова процедура, проведена під час закінчення архівних термінів зберігання документів, як у діяльності компанії, і зіпсованих. Повторимося, знищення БСО проводиться після місяця з моменту проведення перевірки та актується комісійним складанням акта ліквідації. Бухгалтерський облік БСО ведеться окремих субрахунках, всі результати проведених інвентаризацій фіксуються в облікових регістрах.

(БСО) є документом, що підтверджує отримання оплати коштів. Фактично БСО замінює собою касовий чек.

У разі надання послуг населенню на бланках суворої звітності оформлюються: проїзні документи, талони, квитанції, квитки, путівки, абонементи та інші документи.

У нашій сьогоднішній публікації ми розповімо, як ведеться облік бланків суворої звітності. А в нижній частині сторінки розміщено книгу обліку бланків суворої звітності, яку можна завантажити.

Реквізити та особливості бланків суворої звітності

Обов'язковими реквізитами бланків суворої звітності є:

- найменування документа (із зазначенням шестизначного номера та серії);

- найменування організації (із зазначенням організаційно-правової форми);

- прізвище, ім'я, по батькові – для індивідуального підприємця;

- місце знаходження постійно діючого виконавчого органу юридичної особи;

- вид та вартість послуги (у грошах);

- сума оплати;

- дата складання документа (здійснення грошового розрахунку);

- прізвище, ім'я, по батькові та посаду особи, яка здійснює операцію з її підписом (печаткою);

- інші реквізити (за бажанням ІП).

БСО може бути виготовлений двома способами:

- Друкарським.

- За допомогою автоматизованої системи.

Друкарський документ БСО обов'язково має містити інформацію про виробника: скорочене найменування, місце знаходження, ІПН, номер замовлення, тираж та рік виконання.

На кожному бланку суворої звітності, виготовленому друкарським способом, проставляється серія та номер документа.

Облік бланків суворої звітності

Індивідуальний підприємець (чи керівник організації) укладає договір про матеріальну відповідальність із працівником, який займатиметься отриманням, зберіганням, обліком та видачею бланків документів та прийомом від населення готівки.

Бланки документів, що надійшли, повинні прийматися відповідальним працівником у присутності комісії, утвореної індивідуальним підприємцем (керівником організації).

Перевірці підлягає відповідність кількості, номерів та серій бланків даним, зазначеним у супровідних документах.

Після цього складається акт приймання. Він затверджується ІП (керівником організації) та є підставою для прийняття документів на облік.

Відомості про отримані бланки БСО слід внести до спеціальної «Книги обліку бланків суворої звітності».

Зверніть увагу, що уніфікованої книги обліку БСО не існує і тому ІП (організація) складає журнал обліку бланків суворої звітності на власний розсуд.

Усі сторінки книги обліку бланків суворої звітності необхідно прошнурувати та пронумерувати.

Працівник, відповідальний за ведення книги, а також бухгалтер та керівник організації, ставлять свій підпис на документі (і друк — за наявності).

У книзі обліку бланків суворої звітності відображаються всі рухи бланків:

- надходження;

- вибуття;

- списання.

Вищезазначена процедура обліку БСО є актуальною для бланків суворої звітності, надрукованих друкарським способом. Якщо БСО були виготовлені за допомогою автоматизованої системи організацією (ІП), то журнал обліку бланків суворої звітності вести немає необхідності. Система сама все фіксує та враховує.

Бухгалтерський облік бланків суворої звітності

У бухгалтерському обліку БСО приймаються на позабалансовий рахунок - 006 (приходять у дебет). У міру видачі бланків суворої звітності населенню їх списують з кредиту 006.

У бухгалтерському обліку витрати на виготовлення БСО відображаються так:

- Якщо бланки були роздруковані друкарським способом, витрати списують проводкою Д20 (44) К60. Вартість БСО у разі є витратами.

- Якщо бланки були роздруковані за допомогою автоматизованої системи організації, то проводка зі списання витрат на БСО аналогічна до проведення бланків друкарським способом. Як витрати виступає папір, вартість чорнила (для ККМ) та амортизація.

Ведення книги (журналу) обліку бланків суворої звітності

Як згадувалося раніше, якщо бланки суворої звітності були роздруковані друкарським способом, то вести книгу обліку БСО є обов'язковим.

ІП або організація, відповідно до чинного законодавства, має право самостійно розробити зручну для себе модель книги обліку БСО. Журнал слід прошити і не забути пронумерувати. Відповідальний працівник, керівник та бухгалтер організації підписують документ та скріплюють його печаткою.

Облік у книзі БСО ведеться за найменуванням, серією та номером бланка. Також вказується дата надходження бланків (їх кількість та реквізити).

Регламент ведення книги (журналу) обліку бланків суворої звітності закріплюється на локальному рівні шляхом видання відповідного акта (із зазначенням відповідальної особи за ведення журналу).

Керівник та працівник підписують договір про матеріальну відповідальність. ІП (керівник) зобов'язуються створити умови для збереження БСО.

БСО, що випускаються за допомогою автоматизованих систем, не вимагають ведення книги обліку. Доступ до системи має бути обмежений. У цьому випадку кожен бланк повинен мати серію та номер.

Інвентаризація БСО

Ревізія БСО здійснюється під час інвентаризації готівкових коштів, що у касі. Перевірку наявності бланків суворої звітності проводять за кожним місцем зберігання, з урахуванням початкових та кінцевих номерів БСО (відповідно до Наказу Мінфіну від 13.06.1995 р. № 49 у редакції від 08.11.2010 «Про затвердження методичних вказівок щодо інвентаризації майна та ).

Для інвентаризації використовують форму ІНВ-16: «Інвентаризаційний опис цінних паперів та бланків документів суворої звітності», затверджену постановою Держкомстату від 18.08.1998 р. № 88 в останній редакції від 03.05.2010 року «Про затвердження уніфікованих документів операцій з обліку результатів інвентаризації».

Перед початком інвентаризації БСО береться розписка з матеріально відповідальних осіб (вона включається до частини заголовка інвентаризаційного опису).

Опис складається у двох примірниках.

Зберігання БСО

Для зберігання бланків суворої звітності виділяється спеціально обладнане приміщення. Місце зберігання БСО після закінчення робочого дня опломбується (опечатується).

Найкраще БСО зберігати в сейфах або спеціальних приміщеннях - це дозволить уникнути їх крадіжки або псування.

Кожен бланк повинен мати копію п'ять років.

Оригінали бланків суворої звітності також зберігаються щонайменше п'ять років.

Зберігання БСО за допомогою автоматизованих систем

При оформленні БСО за допомогою автоматизованої системи необхідність у всіх перерахованих вище операціях при зберіганні звичайних БСО відсутня. Автоматизована система БСО має відповідати критеріям 11. Постанови Уряду РФ № 359 від 06.05.2008 (остання редакція від 15.04.2014).

До таких критеріїв належать:

- можливість захисту системи від несанкціонованого доступу;

- можливість ідентифікації та фіксації операцій з БСО протягом 5 років;

- можливість збереження в пам'яті АС даних про БСО.

Однак роздруковані за допомогою автоматизованої системи, але зіпсовані БСО повинні за аналогією з друкарськими БСО зберігатися в сейфі організації.

Знищення БСО

Після закінчення п'ятирічного терміну зберігання бланків суворої звітності їх слід знищити. Акт про знищення БСО є основою їхнього знищення. Він складається спеціальною комісією, яка діє виходячи з наказу індивідуального підприємця (керівника організації).

Бланки суворої звітності знищуються у присутності всіх членів комісії.

Актуальність БСО у 2019 році

До 1 липня 2019 рокуоформлення БСО збережеться у тому порядку, що описаний у цій статті. З 1 липня 2019 року бланки суворої звітності необхідно оформляти так само, як і касові чеки. Реквізити касового чека та бланка ЗІ будуть ідентичні.

Наступна зміна для оформлення БСО - це заборона використання друкарських бланків. З 1 липня БСО необхідно буде формувати за допомогою автоматичної системи та з передачею даних через оператора до ІФНС. Тобто. відмінностей між касовим чеком та БСО з 1 липня 2019 року не буде.

У зв'язку з цим актуальним буде вирішення питання у виборі між онлайн ККТ та онлайн БСО. На нашу думку, краще буде зробити вибір на користь ККТ, оскільки цілком ймовірно, що наступною зміною щодо грошових розрахунків може стати заборона на застосування БСО. Тим більше що нині виробництво апаратів для оформлення БСО і передачі даних БСО в ИФНС не налагоджено, тобто. купити такий апарат найближчим часом неможливо.

Це швидко та безкоштовно! Також ви можете проконсультуватися за телефонами: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регіони - 8 800 350 84 13 доб. 257

Схожі статті

-

Касаційна скарга у цивільній справі

Касація являє собою третю та четверту інстанції у судовому процесі судів загальної юрисдикції (другою є апеляційна інстанція). Зрозуміти відмінність касації від апеляції у цивільному процесі допоможе стаття нашого сайту,...

-

Правильне ведення обліку БСО

Послуги компанії та підприємці, що надають послуги, можуть використовувати при отриманні оплати від клієнтів бланки суворої звітності. Щоб фіксувати їхній рух, заводиться спеціальний журнал. Він немає єдиного зразка. За основу розробки...

-

Апеляційна скарга у кримінальній справі

У Конституції РФ закріплено право будь-якого громадянина можливість перегляду вироку вищим судом. До 2013 року оскаржити судовий вердикт можна було лише в касаційній інстанції, який рідко скасовувався і сам процес...

-

Як просто порахувати ПДВ від суми (виділити чи нарахувати)

З податком на додану вартість в основному стикаються компанії та ІП, що застосовують ОСНО. Найпоширеніший об'єкт оподаткування - реалізація товарів (робіт, послуг) біля Російської Федерації. Повний перелік оподатковуваних...

-

ПДВ від 90000. У тому числі пдв. Вкладка "Облік ПДВ"

Калькулятор ПДВ здійснює розрахунок податку онлайн. Калькулятор допоможе виділити чи нарахувати ПДВ. Результати відображаються як цифрами, так і літерами. Ви можете змінити ставку ПДВ, скопіювати та зберегти підсумкові розрахунки в пам'яті.

-

Банківська гарантія - як її враховувати у бухгалтерії?

Відповідно до ст. 368 ГК РФ банківська гарантія являє собою письмове зобов'язання банку (іншої кредитної установи або страхової організації) - гаранта, видане на прохання іншої особи - принципала, сплатити кредитору.